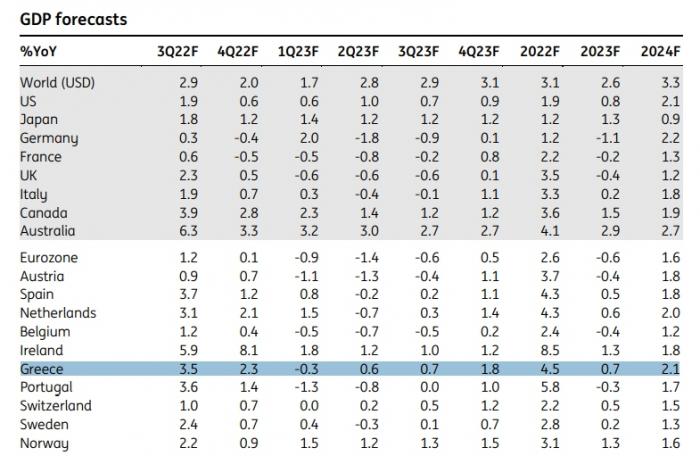

Σε ύφεση θα πέσουν το 2023 οι δύο μεγαλύτερες οικονομίες της ευρωζώνης, Γερμανία και Γαλλία, όπως εκτιμά η ING. Όμως, αντοχές θα επιδείξει η ελληνική οικονομία το 2022 και θα διατηρήσει θετικό ρυθμό ανάπτυξης (0,7%) το 2023.

Ειδικότερα, παρά τις μεγάλες πιέσεις από την αύξηση του ενεργειακού κόστους, η Ελλάδα θα πετύχει ρυθμό ανάπτυξης 4,5% (από 4,2% που ανέμενε πριν), αλλά με τον πληθωρισμό να παραμένει υψηλός, όπως ο ολλανδικός χρηματοπιστωτικός όμιλος.

Σύμφωνα με το επικαιροποιημένο μηνιαίο δελτίο του για τον Σεπτέμβριο, το ελληνικό ΑΕΠ θα επεκταθεί με ρυθμό 3,5% στο γ’ τρίμηνο του 2022, ο οποίος θα υποχωρήσει στο 2,3% το δ’ τρίμηνο. Για το 2023 το ξεκίνημα θα είναι αρνητικό, με συρρίκνωση του ΑΕΠ κατά -0,3%, αλλά θα «κλείσει» με συνολικό ρυθμό ανάπτυξης 0,7%, που θα αυξηθεί στο 2,1% το 2024, με την Ελλάδα να συγκαταλέγεται μεταξύ των χωρών που δεν θα κινδυνέψουν με μία έστω και τεχνική ύφεση (δύο συνεχή τρίμηνα αρνητικού ρυθμού ανάπτυξης).

Οι εκτιμήσεις της ING για το ελληνικό ΑΕΠ

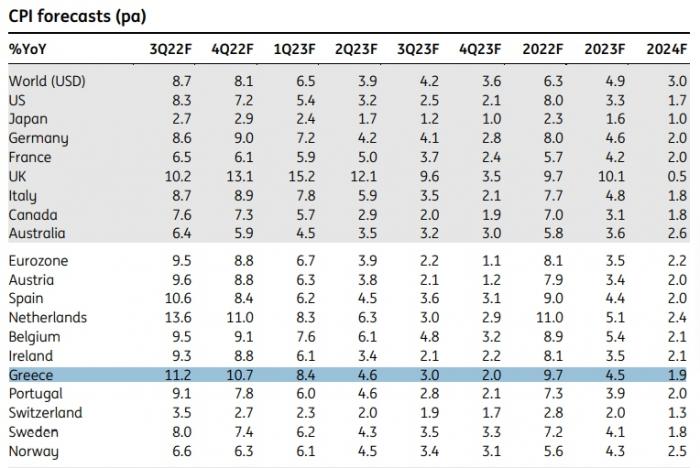

Το θετικό μήνυμα αφορά, πάντως, τον πληθωρισμό, καθώς από το 9,7% του 2022, αναμένεται ότι θα προσγειωθεί στο 4,5% το 2023 και θα επιστρέψει σε επίπεδα χαμηλότερα του 2% το 2024.

Εξετάζοντας την πορεία της ευρωζώνης στο σύνολό της, ο κορυφαίος αναλυτής της ING, Κάρστεν Μπρεζίσκι σημειώνει ότι η επιστροφή, μετά την καλοκαιρινή ανάπαυλα, στην ευρωπαϊκή οικονομική πραγματικότητα σημαίνει επιστροφή σε ένα υφεσιακό περιβάλλον, καθώς οι τιμές του φυσικού αερίου κινούνται από το ένα ιστορικό υψηλό στο άλλο και θα οδηγήσουν σε πρωτοφανώς υψηλούς λογαριασμούς ενέργειας κατά τη διάρκεια του χειμώνα. Ακόμη και χωρίς την πλήρη διακοπή του ρωσικού φυσικού αερίου, οι υψηλές τιμές ενέργειας και τροφίμων θα επιβαρύνουν τους καταναλωτές και τη βιομηχανία, καθιστώντας μια τεχνική ύφεση - τουλάχιστον - αναπόφευκτη.

Οι εκτιμήσεις της ING για την πορεία του πληθωρισμού

Η εικόνα της παγκόσμιας οικονομίας

Η ύφεση θα «χτυπήσει» με διαφορετικό τρόπο την παγκόσμια οικονομία. Ο Μπρεζίσκι σημειώνει ότι η αμερικανική οικονομία βρίσκεται στην πραγματικότητα σε τεχνική ύφεση -που ορίζεται ως δύο συνεχόμενα τρίμηνα αρνητικής ανάπτυξης- αλλά δεν αισθάνεται ότι βρίσκεται κοντά σε ύφεση, καθώς διατηρούν την ισχύ τους η αγορά εργασίας και η ιδιωτική κατανάλωση.

Ο επικεφαλής οικονομολόγος της ING στις ΗΠΑ, Τζέιμς Νάιτλι υποστηρίζει ότι η ασθενέστερη παγκόσμια ανάπτυξη, το ισχυρό δολάριο και η επιβράδυνση στην αγορά κατοικίας λόγω των υψηλότερων επιτοκίων, θα δημιουργήσουν μία αίσθηση «πραγματικής» ύφεσης στα τέλη του 2022 και τις αρχές του 2023.

Σε άλλες περιοχές του κόσμου, δεν υπάρχουν στοιχεία που να δικαιολογούν ότι η ύφεση θα είναι αναπόφευκτη, αλλά δεδομένου ότι η Κίνα και οι αναδυόμενες αγορές χρειάζονται υψηλότερους ρυθμούς ανάπτυξης από ό,τι το δυτικό ημισφαίριο, οι αναμενόμενοι υποπολλαπλάσιοι ρυθμοί ανάπτυξης μπορούν εύκολα να «δείξουν» ύφεση.

Η απάντηση των κεντρικών τραπεζών

Με διαφορετικές αποχρώσεις της ύφεσης να εξαπλώνονται σε ολόκληρη την παγκόσμια οικονομία, αλλά τον πληθωρισμό να παραμένει επίμονα υψηλός ως αποτέλεσμα των μετα-πανδημικών αναντιστοιχιών ζήτησης και προσφοράς, καθώς και των σοκ στις τιμές της ενέργειας, το δίλημμα για τις μεγάλες κεντρικές τράπεζες επιδεινώνεται: πώς να εξισορροπήσουν τον πληθωρισμό και την ανάπτυξη. Στο παρελθόν, η απάντηση θα ήταν σαφής: οι περισσότερες κεντρικές τράπεζες θα είχαν στραφεί προς μια τάση χαλάρωσης. Όχι όμως αυτή τη φορά.

Αυτή την περίοδο καταγράφεται μία αλλαγή νοοτροπίας, η οποία απεικονίστηκε πρόσφατα στο συνέδριο του Jackson Hole. Η οποία χαρακτηρίζεται από το γεγονός ότι οι κεντρικές τράπεζες προσπαθούν να τιθασεύσουν τον πληθωρισμό, αποδεχόμενες το πιθανό κόστος της ώθησης των οικονομιών σε περαιτέρω ύφεση.

Το κατά πόσον η αλλαγή τάσης των κεντρικών τραπεζιτών είναι η σωστή ή απλώς υπερβολική είναι ένα δύσκολο προς απάντηση ερώτημα. Όμως οι κεντρικοί τραπεζίτες έχουν σιωπηρά πάψει να ενδιαφέρονται ποιος θα είναι ο αντίκτυπος των πολιτικών τους στην οικονομία και προτιμούν να επικεντρωθούν στον πληθωρισμό.

Πάντως η ING εκτιμά ότι αυτή η αλλαγή νοοτροπίας δεν θα διαρκέσει για μεγάλο χρονικό διάστημα, καθώς το πλήγμα στις οικονομίες θα είναι τέτοιο ώστε Fed και ΕΚΤ θα αναγκαστούν α διακόψουν την πολιτική συνεχούς αύξησης των επιτοκίων.