«Κατεβάζει στροφές» η μεταποίηση στην Ελλάδα, καθώς γίνεται αισθητή επίδραση της ενεργειακής κρίσης και της επιβράδυνσης των ρυθμών ανάπτυξης, συγκριτικά με τη δυναμική ανάκαμψη της οικονομίας το 2021, μετά την πανδημία.

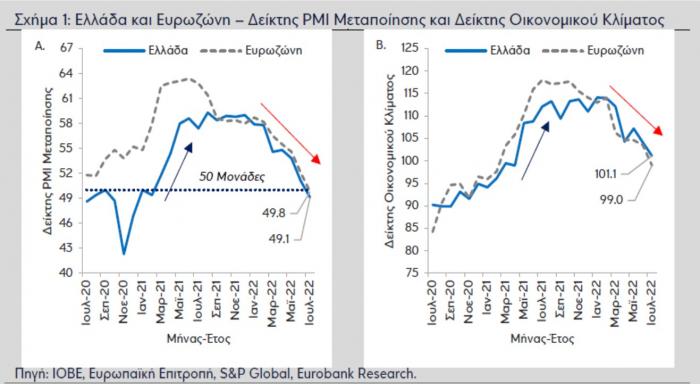

Όπως σημειώνει η Eurobank, σύμφωνα με τον δείκτη PMI μεταποίησης της S&P Global και τον δείκτη οικονομικού κλίματος του ΙΟΒΕ, τον Ιούλιο 2022 οι λειτουργικές συνθήκες στον τομέα της μεταποίησης στην Ελλάδα επιδεινώθηκαν για πρώτη φορά από τον Φεβρουάριο 2021 και το οικονομικό κλίμα υποχώρησε σε χαμηλό 15 μηνών.

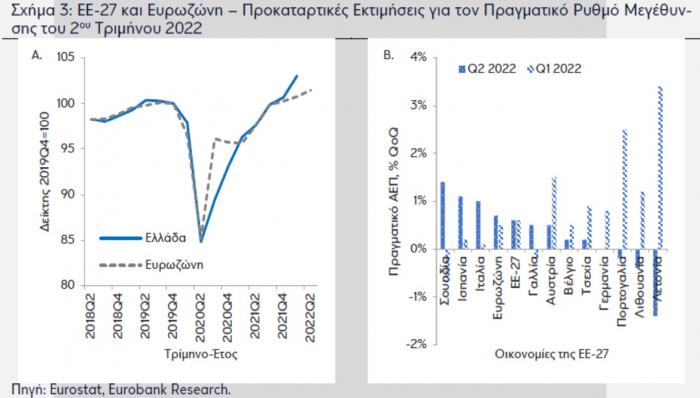

Οι εν λόγω επιδόσεις, παρόμοιες με τις αντίστοιχες στην Ευρωζώνη (βλέπε Σχήματα 1Α και 1Β), αντανακλούν: πρώτον και κύριο τη σταδιακή διάχυση της διαταραχής της ενεργειακής κρίσης και των γεωπολιτικών εντάσεων στην ελληνική οικονομία και δεύτερον, την προσαρμογή της οικονομίας σε ηπιότερους ρυθμούς μεγέθυνσης μετά την απότομη ανάκαμψη που σημείωσε με το άνοιγμα των κοινωνικών-οικονομικών δραστηριοτήτων το 2ο τρίμηνο 2021. Βάσει των τελευταίων διαθέσιμων στοιχείων, το πραγματικό ΑΕΠ στην Ελλάδα το 1ο τρίμηνο 2022 ήταν ενισχυμένο κατά 3,0% σε σύγκριση με τα προ πανδημίας επίπεδα (0,8% στην Ευρωζώνη).

Αναλυτικά, ο δείκτης PMI μεταποίησης μειώθηκε στις 49,1 μονάδες τον Ιούλιο 2022 από 51,1 μονάδες τον Ιούνιο 2022. Η τελευταία φορά που ο εν λόγω δείκτης είχε τιμή κάτω του ορίου επέκτασης-κάμψης των 50 μονάδων ήταν τον Φεβρουάριο 2021, δηλαδή τον μήνα που πάρθηκαν αυστηρότερα μέτρα κατά τη διάρκεια του 2ου lockdown.

Σύμφωνα με το δελτίο τύπου της S&P Global, η χειροτέρευση των λειτουργικών συνθηκών στον κλάδο της μεταποίησης στην Ελλάδα προήλθε από τις συνιστώσες της παραγωγής και των νέων παραγγελιών, τα επίπεδα των οποίων λόγω των πληθωριστικών πιέσεων συρρικνώθηκαν με τον ταχύτερο ρυθμό από το τέλος του 2020. Οι μειωμένες ανάγκες παραγωγής και νέων παραγγελιών οδήγησαν σε οριακή αύξηση της απασχόλησης με τον μικρότερο ρυθμό από τον Φεβρουάριο 2021. Επιπρόσθετα, μειώθηκαν οι αγορές εισροών και τα αποθέματα έτοιμων προϊόντων.

Τέλος, στην έρευνα του Ιουλίου 2022 καταγράφηκαν και δύο θετικά στοιχεία για τον τομέα της μεταποίησης στην Ελλάδα.

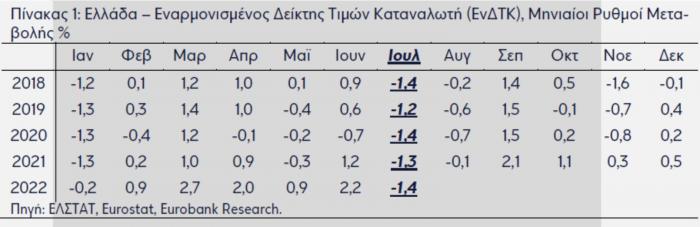

- Το πρώτο αφορά τις προσδοκίες των μελών του πάνελ για τα επίπεδα παραγωγής το επόμενο έτος. Παρότι ήταν κάτω του μακροχρόνιου μέσου όρου, ήταν βελτιωμένες λόγω εκτιμήσεων για μείωση του πληθωρισμού και άνοδο των πωλήσεων. Το δεύτερο αφορά την επιβράδυνση του ρυθμού επιβάρυνσης κόστους με αποτέλεσμα έναν ηπιότερο ρυθμό αύξησης των τιμών πώλησης των κατασκευαστών. Αυτό αντανακλάται και στην πορεία του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή. Σύμφωνα με τις προκαταρκτικές εκτιμήσεις της Eurostat για τον πληθωρισμό του Ιουλίου 2022, η ετήσια μεταβολή του ΕνΔΤΚ στην Ελλάδα διαμορφώθηκε στο 11,5% (8,9% στην Ευρωζώνη) από 11,6% τον Ιούνιο 2022. Το εν λόγω αποτέλεσμα συνδέεται με την επιβράδυνση του ετήσιου ρυθμού ανόδου των τιμών ενέργειας.

- Για πρώτη φορά από τον Ιούνιο 2021 ο ετήσιος πληθωρισμός στην Ελλάδα κινήθηκε καθοδικά, έστω και οριακά, από μήνα σε μήνα. Όπως παρουσιάζεται στον Πίνακα 1, ο μηνιαίος ρυθμός μεταβολής του ΕνΔΤΚ τον Ιούλιο 2022 ήταν παρόμοιος με τον αντίστοιχο των προηγούμενων ετών, ενώ για τους μήνες Ιανουάριο με Ιούνιο 2022 ήταν πολύ υψηλότερος με αποτέλεσμα τη συνεχή ενίσχυση του ετήσιου πληθωρισμού. Παρά ταύτα, είναι νωρίς και οι ενδείξεις δεν είναι αρκετές για να ισχυριστεί κάποιος ότι η παρατήρηση του Ιουλίου 2022 θα είναι το σημείο καμπής για την πορεία του πληθωρισμού στην Ελλάδα.

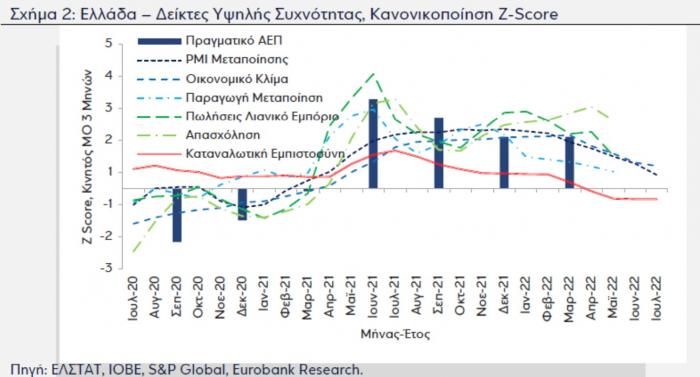

Εν κατακλείδι, η κάμψη των δεικτών υψηλής συχνότητας της ελληνικής οικονομίας (με εξαίρεση την πορεία της απασχόλησης, βλέπε Σχήμα 2) ηχούν ένα πρώτο καμπανάκι για την πορεία της εγχώριας οικονομικής δραστηριότητας τα επόμενα τρίμηνα. Όπως έχουμε αναφέρει σε πρόσφατα τεύχη του δελτίου 7 Ημέρες Οικονομία, οι τουριστικές εισπράξεις και τα μέτρα στήριξης της κυβέρνησης αναμένεται να αντισταθμίσουν σε έναν βαθμό τις ζημίες που δημιουργεί η ενεργειακή κρίση. Στην περίπτωση της Ευρωζώνης, τα αποτελέσματα του 2ου τριμήνου 2022, παρά την πτωτική πορεία των δεικτών PMI μεταποίησης και οικονομικού κλίματος, ήταν καλύτερα του αναμενομένου (0,7% QoQ / 4,0% YoY, βλέπε Σχήματα 3Α και 3Β) κυρίως λόγω των υπηρεσιών, ειδικότερα αυτών που σχετίζονται με τον τουριστικό τομέα, που ευνόησαν ιδιαίτερα τις χώρες του ευρωπαϊκού νότου, κυρίως την Ισπανία (1,1% QoQ) και την Ιταλία (1,0% QoQ).