Στα 657 δισ. ευρώ διαμορφώθηκε το συνολικό χρέος στην Ελλάδα, συμπεριλαμβανομένου τόσο αυτό της Γενικής Κυβέρνησης όσο και των ιδιωτών, ήτοι στο 305,8% του ΑΕΠ, όπως δείχνουν τα στοιχεία έκθεσης της UBS.

Το θετικό για τη χώρα μας είναι ότι βρίσκεται χαμηλότερα από τον μέσο ευρωπαϊκό χώρο, καθώς το υψηλό, αλλά σε τροχιά υποχώρησης, δημόσιο χρέος αντισταθμίζεται από τα χαμηλά βάρη του ιδιωτικού τομέα, έπειτα από τη μεγάλη μείωση του δανεισμού που σημειώθηκε στα χρόνια της κρίσης.

Η ελβετική τράπεζα σπεύδει, πάντως, να τονίσει, γεγονός το οποίο αφορά όλες τις χώρες που εξετάζει και όχι μόνο την Ελλάδα, ότι η μείωση του χρέους οφείλονταν κατά κύριο λόγο στο ράλι του πληθωρισμού, ενώ από τώρα και στο εξής η περαιτέρω εξυγίανση του χρέους θα απαιτήσει μεγαλύτερη προσπάθεια από τις κυβερνήσεις, σαφώς μέσω δημοσιονομικής ισορροπίας, τις επιχειρήσεις και τα νοικοκυριά.

Συνολικό χρέος ως ποσοστό επί του ΑΕΠ

Παράλληλα η ελβετική τράπεζα τονίζει ότι ο αποπληθωριστής ΑΕΠ στην Ελλάδα είναι σχετικά χαμηλός (στο 5,4% σε ετήσια βάση), κάτι που σημαίνει ότι η μείωση του χρέους οφείλεται περισσότερο στην υψηλή ανάπτυξη και τις προσπάθειες προσαρμογής.

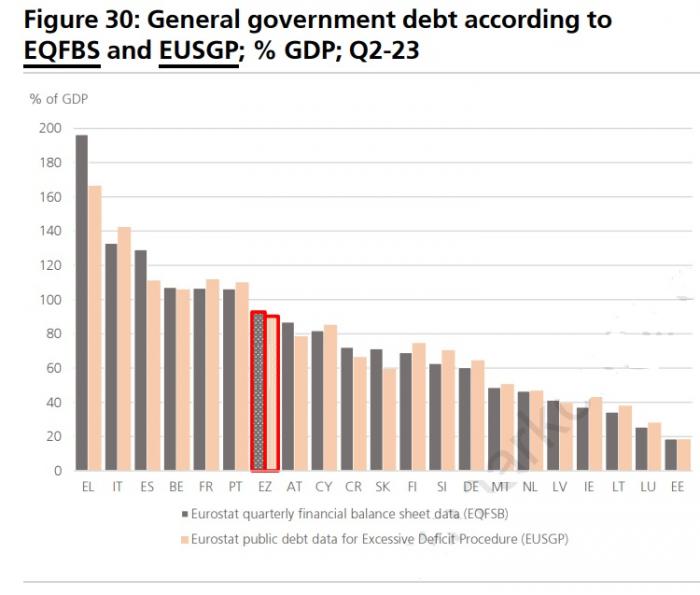

Το δημόσιο χρέος (με βάση τη μεθοδολογία που χρησιμοποιείται για τη διαδικασία υπερβολικού ελλείμματος της Ε.Ε.) διαμορφώνεται σήμερα στο 166,5% του ΑΕΠ, έχοντας σημειώσει μεγάλη μείωση από το 209,8% του ΑΕΠ που καταγράφηκε το πρώτο τρίμηνο του 2021.

Συνολικό χρέος σε δισ. ευρώ

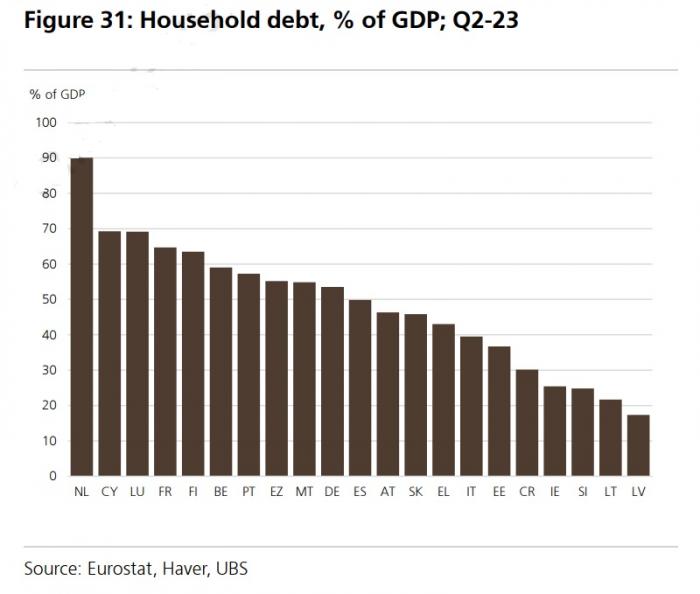

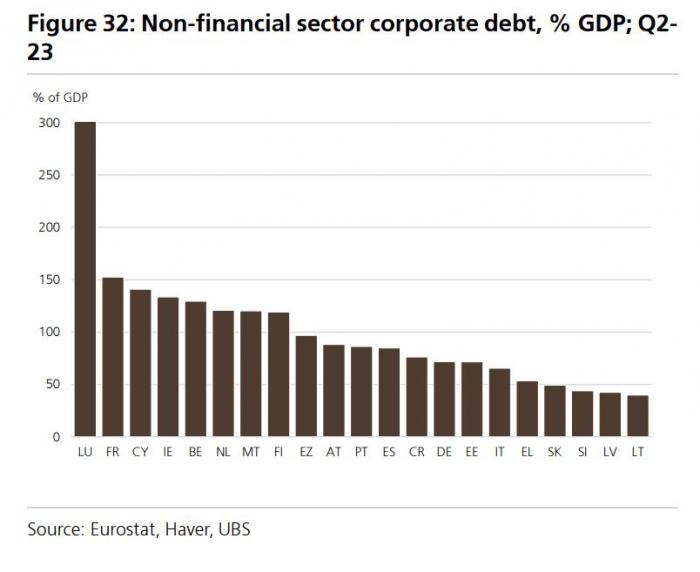

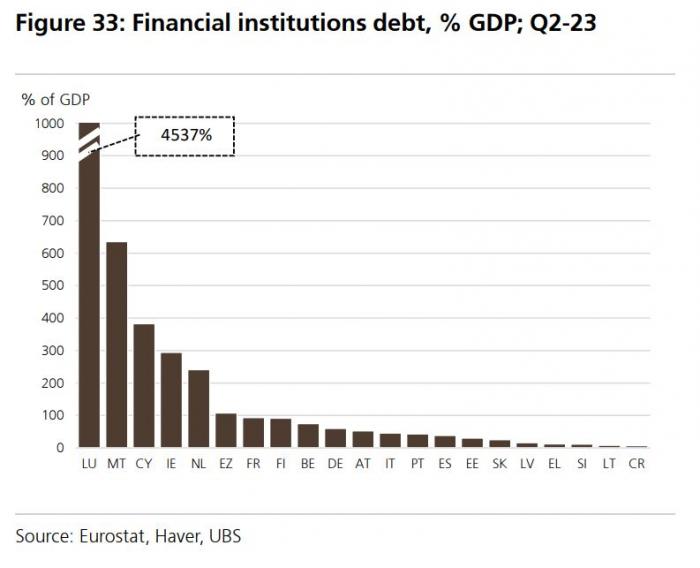

Το χρέος του ιδιωτικού τομέα (νοικοκυριά και μη χρηματοοικονομικές επιχειρήσεις) αντιστοιχεί στο 96,6% του ΑΕΠ, με το υψηλότερο σημείο του να είναι στο 129,7% του ΑΕΠ το δεύτερο τρίμηνο του 2021. Όπως τονίζεται το χρέος των νοικοκυριών έχει μειωθεί στο 43% του ΑΕΠ, των επιχειρήσεων του μη χρηματοοικονομικού τομέα στο 53,6% του ΑΕΠ και των χρηματοοικονομικών εταιρειών στο 12,7%.

Η εικόνα της ευρωζώνης

Το χρέος της ευρωζώνης ως προς το ΑΕΠ συνέχισε να μειώνεται το β΄ τρίμηνο του 2023 (στο 352,5%), συνολικά και σε όλους τους υποτομείς, παρά την αύξηση των επιτοκίων. Όπως και τα προηγούμενα τρίμηνα, η μείωση του χρέους προς το ΑΕΠ υποστηρίχθηκε από την υψηλή αύξηση του ονομαστικού ΑΕΠ λόγω των υψηλών αποπληθωριστών του ΑΕΠ (οι οποίοι συσχετίζονται στενά με τον πυρήνα του πληθωρισμού). Το β΄ τρίμηνο, ο αποπληθωριστής του ΑΕΠ αυξήθηκε κατά 6,3% σε ετήσια βάση, το υψηλότερο ποσοστό από την εισαγωγή του ευρώ.

Συνολικό χρέος στην ευρωζώνη

Ως αποτέλεσμα, από την πτώση του χρέους της ευρωζώνης προς το ΑΕΠ κατά 22,5 ποσοστιαίες μονάδες μεταξύ του β΄ τριμήνου του 22 και του β΄ τριμήνου του 23 (από 375% σε 352,5%), περίπου 22 ποσοστιαίες μονάδες οφείλονταν στον υψηλό αποπληθωριστή του ΑΕΠ, 5 ποσοστιαίες μονάδες οφείλονταν στην αύξηση του πραγματικού ΑΕΠ, ενώ το υψηλότερο ονομαστικό χρέος ώθησε το χρέος προς το ΑΕΠ κατά περίπου 3 ποσοστιαίες μονάδες. Ωστόσο, ο πυρήνας του πληθωρισμού βρίσκεται πλέον σε πτωτική τροχιά, οπότε ο αποπληθωριστής του ΑΕΠ είναι πιθανό να μετριάσει από εδώ και πέρα

Όλοι οι επιμέρους τομείς (κυβερνήσεις, νοικοκυριά, μη χρηματοπιστωτικές επιχειρήσεις και χρηματοπιστωτικά ιδρύματα) σημείωσαν μείωση του χρέους ως προς το ΑΕΠ. Οι περισσότερες χώρες είδαν μείωση του χρέους, με εξαίρεση την Ιταλία και την Κύπρο (λόγω υψηλότερου δημόσιου χρέους), τη Φινλανδία και τη Μάλτα (υψηλότερο χρέος των χρηματοπιστωτικών ιδρυμάτων), τη Σλοβακία (κράτος και χρηματοπιστωτικά ιδρύματα), τη Λιθουανία (νοικοκυριά και κράτος) και την Εσθονία (όλοι οι υποτομείς).

Χρέος νοικοκυριών ως ποσοστό επί του ΑΕΠ

Σε επίπεδο ευρωζώνης, το δημόσιο χρέος προς το ΑΕΠ (σύμφωνα με τους ορισμούς που εφαρμόζονται για τη διαδικασία υπερβολικού ελλείμματος της ΕΕ) μειώθηκε κατά 0,4 ποσοστιαίες μονάδες στο 90,3%, αλλά ως τέτοιο εξακολουθεί να είναι 6,2 ποσοστιαίες μονάδες υψηλότερο από ό,τι πριν από το Covid. Σε αντίθεση με την περιφερειακή τάση, το δημόσιο χρέος προς το ΑΕΠ αυξήθηκε σε πέντε χώρες: Ιταλία (+1,5 ποσοστιαίες μονάδες στο 142,2%), Κύπρος (+2,2 ποσοστιαίες μονάδες στο 85,3%), Φινλανδία (+1,3 ποσοστιαίες μονάδες στο 74,6%), Σλοβακία (+1,9 ποσοστιαίες μονάδες στο 59,6%) και Εσθονία (+1,3 ποσοστιαίες μονάδες στο 18,5%). Το συνολικό χρέος των νοικοκυριών της ευρωζώνης μειώθηκε κατά 0,7 ποσοστιαίες μονάδες στο 55,2% (2 ποσοστιαίες μονάδες κάτω από τα επίπεδα προ πανδημίας), ενώ το χρέος των μη χρηματοπιστωτικών επιχειρήσεων μειώθηκε κατά 1,1 ποσοστιαίες μονάδες στο 97% (4,2 ποσοστιαίες μονάδες κάτω από τα επίπεδα προ πανδημίας) και το χρέος των χρηματοπιστωτικών ιδρυμάτων κατά 0,6 ποσοστιαίες μονάδες στο 107,6% (12,8 ποσοστιαίες μονάδες κάτω από τα επίπεδα προ πανδημίας).

Χρέος μη χρηματοοικονομικών επιχειρήσεων ως ποσοστό επί του ΑΕΠ

Αν και η συνολική εικόνα δεν είναι μαύρη ή άσπρη, οι ευπάθειες που σχετίζονται με το ενυπόθηκο χρέος φαίνεται να είναι μεγαλύτερες στη βόρεια Ευρώπη (Ηνωμένο Βασίλειο, Κάτω Χώρες, Σκανδιναβία, Βαλτικές χώρες), καθώς και στην Ιταλία και την Ισπανία, όπου το παλαιό απόθεμα ενυπόθηκων δανείων με κυμαινόμενο επιτόκιο είναι υψηλό. Σε αυτές τις χώρες, η αυστηρή νομισματική πολιτική είναι πιθανό να επιδράσει περισσότερο απ' ό,τι αλλού.

Χρέος χρηματοπιστωτικών ιδρυμάτων ως ποσοστό επί του ΑΕΠ

Ως εκ τούτου αναμένεται μια σειρά από ελαφρυντικούς παράγοντες, συμπεριλαμβανομένων των ανθεκτικών αγορών εργασίας, των μεγάλων αποταμιεύσεων των νοικοκυριών και της περιορισμένης προσφοράς ακινήτων. Οι τιμές των κατοικιών μειώνονται τώρα σε επίπεδο ευρωζώνης (-1,7% σε ετήσια βάση) και στις μισές περίπου από τις χώρες της ΕΕ που εξετάζουμε, με μεγαλύτερη σαφήνεια στη Γερμανία (-9,9% το β΄ τρίμηνο του 23), τη Δανία (-7,6%), τη Σουηδία (-6,9%) και τη Φινλανδία (-5,6%), με αύξηση των πτωχεύσεων στον κατασκευαστικό τομέα. Εκτιμάται ότι ο κατασκευαστικός τομέας θα ασκήσει αντίθετους ανέμους στην ανάπτυξη της ευρωζώνης τα επόμενα τρίμηνα.