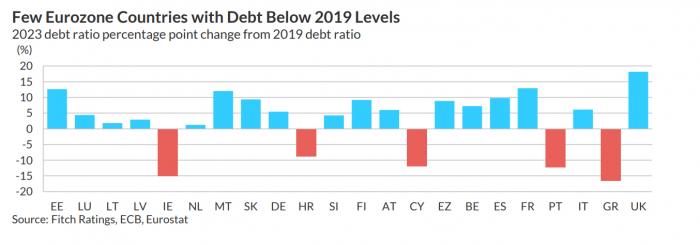

Μεταξύ των ελάχιστων χωρών της ΕΕ που θα συνεχίσουν να μειώνουν το χρέος τους και το 2024 συγκαταλέγει την Ελλάδα ο οίκος αξιολόγησης Fitch, σε έκθεσή του για τις προοπτικές των οικονομιών της Δυτικής Ευρώπης.

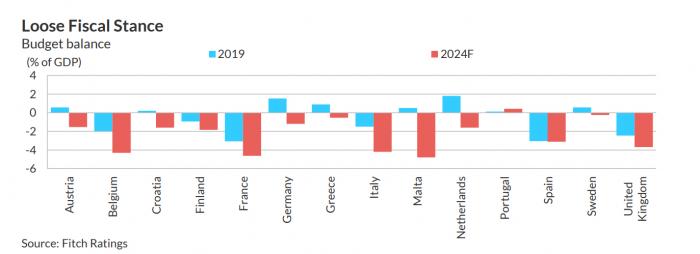

Όπως σημειώνει η Ελλάδα, μαζί με τις Ιρλανδία, Κύπρο και Πορτογαλία είναι οι χώρες που έχουν επιτύχει πρωτογενή πλεονάσματα και ως εκ τούτου έχουν τη δυνατότητα να μειώνουν το χρέος τους με γρήγορο ρυθμό.

Ο οίκος εκτιμά ότι η ΕΚΤ θα προχωρήσει θα ξεκινήσει τις μειώσεις επιτοκίων από τον Ιούνιο του 2024, με συνολική μείωση 75 μονάδων βάσης, με αποτέλεσμα το βασικό επιτόκιο στο τέλος του επόμενου έτους να υποχωρήσει στο 3,75%.

Σημειώνει ότι «τα επιτόκια θα παραμείνουν υψηλά για μεγάλο χρονικό διάστημα», τονίζοντας ότι:

- Η ΕΚΤ θα διατηρήσει τα επιτόκια σταθερά μέχρι τα μέσα του 2024, όταν η άμβλυνση των τάσεων του πληθωρισμού θα πρέπει να έχει εδραιωθεί καλύτερα.

- Υπάρχουν περιθώρια για μέτριες μειώσεις επιτοκίων το β’ εξάμηνο του 2024 και το 2025, αλλά οι κεντρικές τράπεζες της περιοχής θα ακολουθήσουν προσεκτική προσέγγιση, με τα επιτόκια να παραμένουν αρκετά πάνω από τα προ της πανδημίας επίπεδα.

- Η ποσοτική σύσφιξη θα επιταχυνθεί, επηρεάζοντας τις στρατηγικές χρηματοδότησης και σε ορισμένες περιπτώσεις τις συνθήκες χρηματοδότησης

Ελάχιστες χώρες με πρωτογενή πλεονάσματα

Η πορεία ανάπτυξης – πληθωρισμού

Η Δυτική Ευρώπη θα δει την ανάπτυξη να επιταχύνεται συγκρατημένα το 2024, δεδομένης της ανάκαμψης της κατανάλωσης καθώς ο πληθωρισμός μετριάζεται, της συνεχιζόμενης αύξησης των επενδύσεων και της μέτριας ανάκαμψης της εξωτερικής ζήτησης.

Η εξομάλυνση των ενεργειακών αγορών έχει μειώσει τους κινδύνους περιορισμών στον εφοδιασμό, αλλά οι υψηλότερες τιμές του φυσικού αερίου σε σχέση με τα επίπεδα πριν από το 2022 θα μπορούσαν να έχουν αρνητικό αντίκτυπο σε ορισμένους τομείς της μεταποίησης. Μετά από μια απότομη πτώση του συνολικού πληθωρισμού το 2023, η οποία υποβοηθήθηκε από τις χαμηλότερες τιμές της ενέργειας, θα υπάρξει μια πιο σταδιακή μείωση το 2024. Ο πυρήνας του πληθωρισμού θα μετριαστεί αλλά θα παραμείνει πιο κολλώδης, εν μέρει λόγω των μισθολογικών πιέσεων. Η σύσφιξη της νομισματικής πολιτικής φαίνεται να έχει φθάσει στο αποκορύφωμά της, με τα υψηλότερα επιτόκια να αμβλύνουν τη ζήτηση για πιστώσεις των νοικοκυριών και των επιχειρήσεων σε πολλές χώρες.

Πώς κινήθηκε το χρέος σε σύγκριση με το 2019

Οι δημοσιονομικές εξελίξεις θα βρεθούν στο επίκεντρο, καθώς τα κράτη της περιοχής στοχεύουν στη μείωση των δημοσιονομικών ελλειμμάτων που εξακολουθούν να είναι πολύ υψηλότερα από τα επίπεδα πριν από το 2020. Η λήξη των προσωρινών μέτρων, καθώς και η ισχυρότερη ανάπτυξη, δημιουργούν μία θετική δυναμική, αλλά οι πιέσεις στις δαπάνες θα εξακολουθήσουν να υφίστανται, απαιτώντας δύσκολους συμβιβασμούς πολιτικής. Το κόστος δανεισμού θα παραμείνει υψηλό σε σύγκριση με τα πρόσφατα επίπεδα, θέτοντας ορισμένες χώρες -ιδιαίτερα τις υπερχρεωμένες- υπό πρόσθετη δημοσιονομική πίεση. Οι δημοσιονομικοί κανόνες της ΕΕ θα επανέλθουν το 2024, αλλά οι επερχόμενες αλλαγές στο πλαίσιο της ΕΕ περιπλέκουν την αξιολόγηση των δημοσιονομικών των δημοσιονομικών επιδόσεων μεσοπρόθεσμα.

Ο οίκος αναφέρει ότι τα σημεία που χρίζουν της μεγαλύτερης προσοχής είναι τα ακόλουθα:

- Θα υπάρξουν προκλήσεις για τη δημοσιονομική εξυγίανση λόγω των επίμονων πιέσεων στις δαπάνες, συμπεριλαμβανομένων των υψηλότερων κοινωνικών/αμυντικών απαιτήσεων και των υψηλότερων πληρωμών τόκων. Οι αποκλίνουσες τάσεις στη δυναμική του χρέους θα περιπλέξουν την επαναφορά των δημοσιονομικών κανόνων.

- Υπάρχουν κίνδυνοι για αυστηρότερες συνθήκες χρηματοδότησης που ασκούν πίεση στα υπερχρεωμένα κράτη, γεγονός που θα μπορούσε να αλλάξει τις προοπτικές ανάπτυξης της περιοχής.

- Η Δυτική Ευρώπη θα μπορούσε να αντιμετωπίσει μια πιο παρατεταμένη οικονομική ύφεση, εάν υπάρξει ασθενέστερο εξωτερικό περιβάλλον και πιο επίμονες πληθωριστικές πιέσεις.

- Η αυξανόμενη γεωπολιτική αβεβαιότητα και ο συνεχιζόμενος εγχώριος πολιτικός κατακερματισμός θα μπορούσαν να περιπλέξουν τη χάραξη πολιτικής και την ικανότητα των κυβερνήσεων να επιτύχουν δημοσιονομική εξυγίανση.