Και εκεί που έδειχνε η αγορά κουρασμένη και χωρίς κατεύθυνση ήρθε το άλμα και είναι χαρακτηριστικό ότι περισσότερες από 20 μετοχές από το σύνολο των εισηγμένων, έκλεισαν χθες στο υψηλό της ημέρας.

Η καλή πορεία των ξένων αγορών διέψευσε όσους ανησυχούσαν για διόρθωση και οι αγοραστές έδωσαν χθες τα ρέστα τους και οδήγησαν το Γενικό Δείκτη στην τρίτη συνεχόμενη ανοδική συνεδρίαση και μάλιστα με υψηλό τζίρο.

Σε σχέση με τη συνεδρίαση της Τρίτης που και αυτή ήταν ανοδική νομίζουμε πως η χθεσινή είχε άλλο, πιο ισχυρό τέμπο. Δεν υπήρξαν πολλές που να υστέρησαν.

Εξαιρετική εικόνα από τράπεζες, από βιομηχανικές εταιρείες αλλά και από Aegean Airlines. Αποτελέσματα τρίτου τριμήνου και αναθεωρήσεις εκτιμήσεων βοηθούν στη βελτίωση του κλίματος. Σήμερα τη σκυτάλη τω ναποτελεσμάτων παίρνουν ΟΤΕ και HelleniQ Energy.

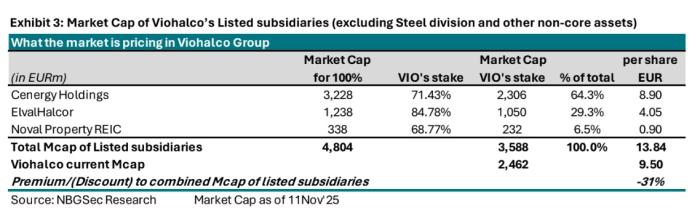

VIOHALCO: Για πολλά χρόνια κάποιες μετοχές ήταν φθηνές και πολλοί αναρωτιόντουσαν γιατί δεν ακολουθούν την αγορά, γιατί δεν πιάνουν μία πιο δίκαιη τιμή. Στα χρηματιστήρια τίποτα δεν χαρίζεται.

Χρειάζεται υπομονή και πίστη, λένε πολλοί επαγγελματίες. Γι΄αυτό και συστήνουν διασπορά στα χαρτοφυλάκια, ώστε να έχουν μία συνολική καλύτερη απόδοση. Εσχάτως οι μετοχές του ομίλου Viohalco έχουν «μαγέψει».

Για πολλά χρόνια η Cenergy ήταν αυτή που κατέγραφε ράλι και οι Viohalco με την ΕΛΒΑΛΧΑΛΚΟΡ δεν ακολουθούσαν. Είχε βέβαια η Cenergy ένα τεράστιο growth και εκεί είχαν εστιάσει όλοι.

Όμως τους τελευταίους μήνες πολλοί τόνιζαν πως η αξία της συμμετοχής της Viohalco στη Cenergy, άξιζε περισσότερο από την ίδια την εταιρεία, η οποία έχει και άλλες συμμετοχές (ΕΛΒΑΛΧΑΛΚΟΡ, Noval, Σιδενόρ κ.α.). Έτσι, ξεκίνησε μία άνοδος της Viohalco αλλά και της ΕΛΒΑΛΧΑΛΚΟΡ. Η ΕΛΧΑ σε 6 μήνες έχει άνοδο περίπου 50% και η ΒΙΟ 65%.

Επιπλέον η NBGSecurities εντόπισε αυτή τη στρέβλωση και ξεκίνησε την κάλυψη της Viohalco δίνοντας τιμή στόχο τα 11,30 ευρώ. Υπολογίζει και discount, καθώς οι εταιρείες συμμετοχών παραδοσιακά διαπραγματεύονται με μία έκπτωση, αλλά και πάλι υπάρχει παρά την άνοδο, πρόσθετο περιθώριο ανόδου. Πλέον η μετοχή κοιτάζει κατάματα τα 10 ευρώ.

AEGEAN AIRLINES: Τα αποτελέσματα της Aegean Airlines κατάφεραν να αφυπνίσουν τη μετοχή και να βρεθεί μία ανάσα από τα 14 ευρώ. Βέβαια μας φάνηκε κάπως μεγάλος ο όγκος στη μετοχή που σημαίνει πως αυτοί που πουλάνε το τελευταίο διάστημα, μεταξύ αυτών και κάποιοι εγχώριοι θεσμικοί, ίσως να βρήκαν την ευκαιρία να δώσουν χαρτιά σε καλύτερες τιμές.

O χρόνος θα δείξει ποιος έχει δίκιο, αφού δε νομίζουμε πως η αποτίμηση είναι ακριβή.

Το αντίθετο μάλλον. Το εκτιμώμενο P/E της μετοχής είναι μονοψήφιο, η πορεία του τουρισμού είναι πολύ καλή και επιπλέον παρά το επενδυτικό πρόγραμμα ο καθαρός δανεισμός είναι αρκετά χαμηλός σε σύγκριση με τα EBITDA. Η εταιρεία παράγει χρήμα και μπορεί να χρηματοδοτεί και επενδύσεις και παράλληλα να δίνει καλές αποδόσεις στους μετόχους.

ΑΔΜΗΕ: Τις τελευταίες μέρες ο επικεφαλής της ΑΔΜΗΕ Α.Ε. μιλάει για ανάγκη χρηματοδότησης και ουσιαστικά για αύξηση κεφαλαίου.

Χθες ο Πρωθυπουργός, Κυριάκος Μητσοτάκης μετά τη συνάντηση με τον Πρόεδρο της Κυπριακής Δημοκρατίας ανέφερε για το θέμα της διασύνδεσης Ελλάδας-Κύπρου πως αποφασίστηκε να επικαιροποίηση των τεχνικών παραμέτρων του έργου ώστε να ενισχυθεί και με την είσοδο νέων, ισχυρών επενδυτών κάτι που είναι προς όφελος όλων.

Το επενδυτικό πλάνο πάντως της ΑΔΜΗΕ είναι μεγάλο με τις σημαντικότερες διασυνδέσεις να είναι αυτή της Δωδεκανήσου, του Β.Α. Αιγαίου και της Ιταλίας. Αν βέβαια θα γίνει αύξηση κεφαλαίου θα το αποφασίσει ο βασικός μέτοχος, άρα πρόκειται για κυβερνητική απόφαση. Η χθεσινή δήλωση είναι μία αρχή.

Στην αγορά βέβαια, υπάρχει ένας προβληματισμός, καθώς δεν είναι ξεκάθαρο αν θα γίνει αύξηση κεφαλαίου και κυρίως πως θα γίνει.

Ένα σενάριο είναι με παραίτηση του δικαιώματος του κράτους προκειμένου να μπουν επενδυτές και να μη χρειαστεί να βάλει χρήματα το δημόσιο μειώνοντας το ποσοστό του. Η μετοχή έχει επηρεαστεί το προηγούμενο διάστημα από την κόντρα για τη διασύνδεση της Κύπρου και καλό θα είναι να μην αφήσει η Κυβέρνηση για καιρό ανοικτό άλλο ένα θέμα.

Η πορεία της μετοχής του ΑΔΜΗΕ

HELLENIQ ENERGY: Αρκετά γρήγορα πήγε η τιμή της μετοχής εκεί που ήταν πριν γίνει το placement του Ευάγγελου Μυτιληναίου. Πολύ γρήγορα όσοι αγόρασαν μετοχές και τις κράτησαν έχουν ένα καλό κέρδος.

Ο τίτλος έχει βελτιώσει τη χρηματιστηριακή του συμπεριφορά για δύο λόγους. Από τη μία λόγω της μεγάλης συμφωνίας με την ΕxxonMobil για την εξόρυξη υδρογονανθράκων και από την άλλη λόγω του ανοδικού ρίσκου που υπάρχει στις εκτιμήσεις των αναλυτών. Σήμερα δημοσιεύει αποτελέσματα τρίτου τριμήνου.

Οι μέσες εκτιμήσεις των αναλυτών κάνουν λόγο για προσαρμοσμένα EBITDA 327 εκατ. ευρώ από 183 εκατ. ευρώ πέρυσι και καθαρά κέρδη 162 εκατ. ευρώ από 49 εκατ. ευρώ. Τα περιθώρια διύλισης έχουν βελτιωθεί και διατηρούνται σε καλά επίπεδα και στο τρέχον τρίμηνο.

Αυτό σημαίνει πως ίσως ξεπεραστεί ο στόχος των αναλυτών για EBITDA 835 εκατ. ευρώ και δούμε 950 εκατ. ευρώ. Άρα θα υπάρξουν αναθεωρήσεις εκτιμήσεων.

Το ενδιαφέρον επίσης εστιάζεται στο ύψος του προμερίσματος που θα ανακοινωθεί και κάποιοι αναλυτές βλέπουν να είναι λίγο μικρότερο από το περσινό των 0,20 ευρώ.

FOURLIS: Αν μία μετοχή δεν έχει κινηθεί εδώ και αρκετά χρόνια, είναι αυτή της Fourlis. Πριν τον Covid-19 ήταν κοντά στα 6 ευρώ και σήμερα «παλεύει» να μείνει πάνω από τα 4 ευρώ. Από τις λίγες μετοχές που δεν έχουν ξεπεράσει τα λεγόμενα προ πανδημίας επίπεδα.

Το guidance της διοίκησης είναι φιλόδοξο και εκτιμά έσοδα 750 εκατ. ευρώ το 2027 με προσαρμοσμένο EBITDA 60 εκατ. ευρώ και περιθώριο 8%. Η διοίκηση είχε πει πως η αποενοποίηση της Trade Estates θα αναδείξει την αξία της εμπορικής δραστηριότητας.

Ωστόσο, η πορεία της μετοχής δείχνει συνέχιση της αδυναμίας. Χθες είχε μία καλή άνοδο, δεύτερη στη σειρά αλλά είχαν προηγηθεί 8 συνεχόμενες πτωτικές.

| Πωλήσεις | EBITDA | Κέρδη |

2025 1Η | 263.984 | 30.760 | 9.038 |

2024 | 529.692 | 73.006 | 19.956 |

2023 | 523.525 | 65.375 | 19.238 |

2022 | 501.379 | 59.081 | 19.165 |

2021 | 439.766 | 56.191 | 11.530 |

2020 | 370.577 | 14.349 | -8.661 |

2019 | 466.322 | 28.233 | 11.933 |

Ποσά σε χιλ. ευρώ

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.