Σε οριακή αναβάθμιση της τιμής – στόχο για τη μετοχή του ΟΤΕ στα 16 ευρώ από 15,8 ευρώ πριν αλλά με ταυτόχρονη υποβάθμιση της σύστασης σε «διακράτηση» («hold») από «αγορά» («buy»), προχωρά η Eurobank Equities, υπογραμμίζοντας ότι «έφθασε η στιγμή να πάρουμε μία ανάσα» από τον τίτλο του τηλεπικοινωνιακού ομίλου.

Όπως αναφέρεται στην έκθεση της χρηματιστηριακής, η μετοχή του ΟΤΕ έχει εμφανίσει άνοδο 25% από την αρχή του έτους, ξεπερνώντας σημαντικά την αντίστοιχη του Γενικού Δείκτη που φθάνει στο 14%, των μη χρηματοοικονομικών μετοχών που διαμορφώνεται στο 15% και του ευρωπαϊκού τηλεπικοινωνιακού κλάδου που αγγίζει το 17%.

Η υπεραπόδοση για τη μετοχή είναι πιο ευκρινής κατά τη διάρκεια των τελευταίων τριών μηνών (απόδοση 14%, έναντι -2% για τον ευρωπαϊκό τηλεπικοινωνιακό κλάδο), λόγω των θετικών αποτελεσμάτων β’ τριμήνου αλλά και της σταθερής επιστροφής κεφαλαίων στους μετόχους.

Αποτέλεσμα αυτής της πορείας είναι πλέον ο τίτλος να διαπραγματεύεται στα ίδια επίπεδα με τους ανταγωνιστικούς ομίλους της Ευρώπης, με αποτέλεσμα η Eurobank Equities να «βλέπει» ελάχιστες πιθανότητες για ένα πιο επιθετικό ράλι το επόμενο διάστημα, γεγονός το οποίο δικαιολογεί και την υποβάθμιση της σύστασης σε «διακράτηση».

Μετά την πολύ καλή πορεία των οικονομικών μεγεθών στο β’ τρίμηνο, οι προοπτικές παραμένουν θετικές για το σύνολο του 2021, με εκτίμηση ότι τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDAaL) θα ξεπεράσουν τα 1.270 εκατ. στο β’ τρίμηνο, δηλαδή θα είναι κατά 4% υψηλότερα σε ετήσια βάση.

Αυτό σημαίνει ότι ο ΟΤΕ θα κατορθώσει να καλύψει κατά 50% τα έσοδα από roaming του 2019, ποσοστό θετικό αλλά όχι «εντυπωσιακό» με δεδομένη την πολύ καλή πορεία του τουρισμού το διάστημα Ιουλίου – Αυγούστου. Επιπρόσθετα η ελληνική χρηματιστηριακή δεν προχωρά σε κάποιες σημαντικές αλλαγές των εκτιμήσεών της για τα οικονομικά αποτελέσματα του 2021, αναμένοντα ότι ο κύκλος εργασιών θα ενισχυθεί 2,5%, ενώ τα EBITDAaL θα έχουν άνοδο 0,75%.

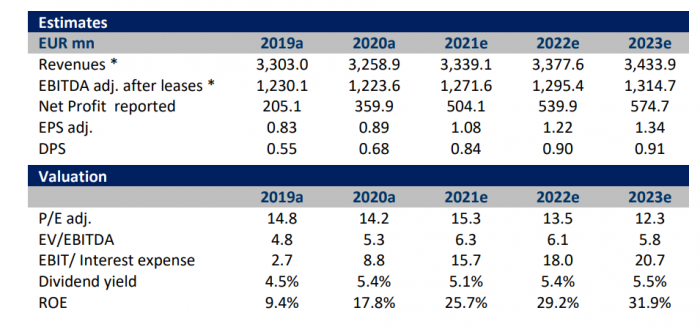

Οι εκτιμήσεις της Eurobank Equities για τα οικονομικά μεγέθη του ΟΤΕ