Σε μία εντυπωσιακή αναβάθμιση της τιμής – στόχο για τη μετοχή της Mytilineos στα 24 ευρώ από 13 ευρώ πριν προχωρά η Edison, σε report της για τον ελληνικό όμιλο, δηλαδή η μετοχή έχει τη δυνατότητα να κινηθεί περίπου 50% υψηλότερα από τα τρέχοντα επίπεδα.

Εκτιμά ότι το μερίδιο των κερδών προ φόρων, τόκων και αποσβέσεων (EBITDA) λόγω της ενεργειακής μετάβασης του ομίλου θα φθάσει από 25% που ήταν το 2020 στο 60% το 2025, γεγονός που μπορεί να οδηγήσει τον ρυθμό αύξηση των κερδών ανά μετοχή στο 16% στην εξεταζόμενη περίοδο.

Η Edison εξετάζει τρία σενάρια (απαισιόδοξο, βασικό και αισιόδοξο), ενώ σύμφωνα με το αισιόδοξο τα κέρδη ανά μετοχή μπορούν να εκτιναχθούν ακόμη και κατά 185% έως το 2025. Ουσιαστικά δηλαδή ο ελληνικός όμιλος θα μπορούσε να έχει τετραπλάσια EBITDA που σχετίζονται με την ενεργειακή μετάβαση, από περίπου 80 εκατ. ευρώ το 2020 (δηλαδή το 25% του συνολικού EBITDA των 315 εκατ. ) σε 325 εκατ. το 2025 (το 60% του συνολικού –των περίπου 540 εκατ. - εκτιμώμενου EBITDA της εταιρείας).

Σημαντικό μερίδιο της ώθησης οφείλεται στην ανάπτυξη των Ανανεώσιμων Πηγών Ενέργειας (και κυρίως των φωτοβολταϊκών), μέρος των οποίων εκτιμάται ότι θα το διατηρήσει ο όμιλος στην κατοχή του, ενώ θα προχωρήσει και σε πωλήσεις αρκετών εξ αυτών.

Μεγάλης σημασίας για την κερδοφορία χαρακτηρίστηκε και η πρωτιά της εταιρείας στην Ελλάδα σε ότι αφορά στα κριτήρια ESG (περιβαλλοντικά, κοινωνικά και κριτήρια διακυβέρνησης), προβλέπει ότι η Mytilineos θα έχει ιδιαίτερα ελκυστικούς δείκτες P/E , που για το 2022 υπολογίζεται περίπου στο 8x, σε σύγκριση με το μέσον όρο του ανταγωνισμού που σήμερα κυμαίνεται περίπου στο 17x.

Βασικοί πυλώνες για την ενεργειακή μετάβαση του ομίλου παραμένουν:

- οι ΑΠΕ, με την EDISON να προσβλέπει στην ολοκλήρωση της επένδυση 1.5GW φωτοβολταϊκών στην Ελλάδα με την παράλληλη ωρίμανση των 4,3GW του παγκόσμιου BOT χαρτοφυλακίου της εταιρείας

- Το «πρασίνισμα» του πρωτόχυτου αλουμινίου και την ταυτόχρονη μείωση του κόστους παραγωγής του μέσω ΑΠΕ, μετά τη λήξη της τελευταίας σύμβασής με τη ΔΕΗ και

- Ο διπλασιασμός της παραγωγής του ανακυκλωμένου αλουμινίου (δευτερόχυτο), που απαιτεί μόνο το 5% της ενέργειας του πρωτόχυτου.

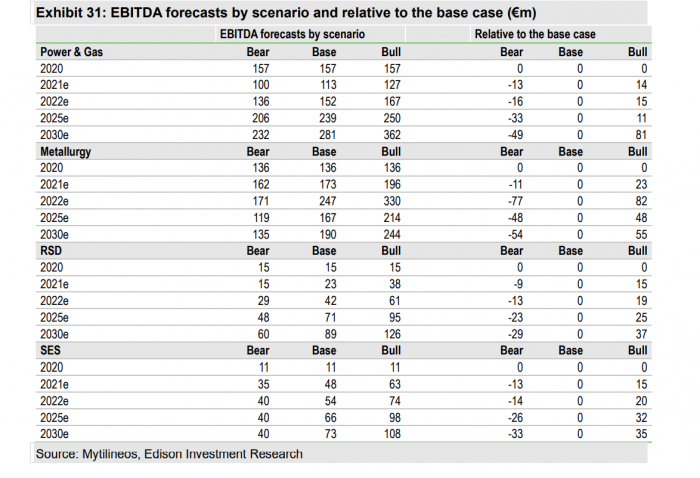

Οι εκτιμήσεις της Edison για τα EBITDA της Mytilineos βάσει και των τριών σεναρίων που εξετάζει