Ως την πιο ευχάριστη έκπληξη των ανακοινώσεων οικονομικών αποτελεσμάτων της Eurobank για το 2020 χαρακτηρίζει η JP Morgan σε ανάλυσή της την ανακοίνωση της νέας τιτλοποίησης "Mexico", που όπως τονίζουν οι αναλυτές της κορυφαίας αμερικανικής τράπεζας σηματοδοτεί την ενεργητική προσέγγιση της διοίκησης στη διαδικασία μείωσης των μη εξυπηρετούμενων δανείων και την πρόθεση της να την επιταχύνει, αξιοποιώντας το υποστηρικτικό περιβάλλον στις αγορές.

Όπως σημειώνεται στην ανάλυση, το σχέδιο που είχε ανακοινώσει η Eurobank πριν ξεσπάσει η πανδημία προέβλεπε ήδη τη μείωση των μη εξυπηρετούμενων ανοιγμάτων κατά 4 δισ. ευρώ έως το τέλος του 2022 μέσα από σειρά μη οργανικών δράσεων. Ο σχεδιασμός μιας νέας μεγάλης τιτλοποιήσεις, δανείων ύψους 3,3 δισ. ευρώ, επιβεβαιώνει στην πρόθεση της διοίκησης της Τράπεζας να μειώσει γρήγορα τα NPE και, ειδικότερα, να περιορίσει τα μη εξυπηρετούμενα ανοίγματα στα 2,6 δισ. από τα 5,7 δισ. σήμερα και 13 δισ. πριν ένα χρόνο.

Εφόσον επαληθευτούν οι προβλέψεις της διοίκησης, σημειώνει η JP Morgan, η Eurobank θα κατεβάσει στο τέλος του 2021 το δείκτη των μη εξυπηρετούμενων ανοιγμάτων στο 7% ή στο 9% αν συνυπολογιστούν θα πρόσθετα NPE ύψους 0,9 δισ. που εκτιμάται ότι θα δημιουργήσει ή πανδημία. Έτσι, τονίζει η JP Morgan, η Eurobank μπορεί να γίνει η πρώτη ελληνική τράπεζα που θα επιτύχει μονοψήφιο δείκτη NPE μετά την κρίση.

Ισχυρό σήμα για την απόδοση ιδίων κεφαλαίων

Σχολιάζοντας το στόχο που έχει θέσει η διοίκηση για αύξηση της απόδοσης ίδιων κεφαλαίων σε περίπου 10% ως το τέλος του 2022, η JP Morgan υπογραμμίζει ότι πρόκειται για ένα ισχυρό σήμα, με δεδομένες τις προκλήσεις που δημιουργεί η πανδημία.

Αν υποτεθεί ότι δεν θα υπάρξουν κάποιες εκπλήξεις όσον αφορά τα λειτουργικά κέρδη προ προβλέψεων, η αμερικανική τράπεζα εκτιμά ότι η επίτευξη αυτού του φιλόδοξου στόχου για διψήφιο ποσοστό απόδοσης ίδιων κεφαλαίων θα εξαρτηθεί από το πώς θα διαμορφωθούν τα νέα μη εξυπηρετούμενα ανοίγματα και το κόστος κινδύνου, δηλαδή οι προβλέψεις θα χρειαστεί να σχηματίσει στο μέλλον η τράπεζα για τα μη εξυπηρετούμενα δάνεια.

Από αυτή την άποψη, η JP Morgan σημειώνει ότι υπάρχουν ενθαρρυντικές πρώτες ενδείξεις σχετικά με τα δάνεια που εξέρχονται από το καθεστώς αναστολής στις πληρωμές δόσεων, καθώς η διοίκηση της Eurobank εκτιμά ότι κίνδυνος αθετησης υπάρχει για το 20% των δανείων αυτής της κατηγορίας συνολικού ύψος 4,9 δισ. ευρώ. Ο καθαρός σχηματισμός νέων μη εξυπηρετούμενων ανοιγμάτων εκτιμάται ως το τέλος του 2021 σε 900 εκατομμύρια ευρώ.

Όπως σημειώνει η JP Morgan η τράπεζα έχει ήδη βάλει στην άκρη 400 εκατ. ευρώ πρόσθετων προβλέψεων για τα νέα κόκκινα δάνεια της πανδημίας ανεβάζοντας το κόστος ρίσκου στις 150 μονάδες βάσης το 2020 και εκτιμά ότι το κόστος ρίσκου θα παραμείνει σε υψηλό επίπεδο το 2021, στις 130 μονάδες βάσης.

Ο οίκος διατηρεί μία επιφύλαξη σχετικά με τον στόχο για το κόστος ρίσκου του 2022 που έχει θέσει η διοίκηση, εκτιμώντας ότι είναι αισιόδοξη η πρόβλεψη για μείωση στις 60 μονάδες βάσης, μία πρόβλεψη στην οποία βασίζεται και η εκτίμηση της διοίκησης για αύξηση της απόδοσης ίδιων κεφαλαίων σε περίπου 10% το 2022.

Η JP Morgan υπενθυμίζει ότι οι 60 μονάδες βάσης είναι ένας στόχος καλύτερος και από τις 75 μονάδες βάσης που προέβλεπε η διοίκηση για το 2022 πριν εκδηλωθεί η πανδημία και με περίπου ίδιο στόχο για τα μη εξυπηρετούμενα ανοίγματα. Όπως σημειώνει, ο στόχος για τις 60 μονάδες βάσης είναι χαμηλότερος από την πρόβλεψή της για κόστος ρίσκου 100 μονάδων βάσης το 2022 και 90 μονάδων το 2023.

Από την επιτυχία της τράπεζας σε ότι αφορά το στόχο για το κόστος ρίσκου θα εξαρτηθεί και το αν θα επιτύχει το στόχο για την απόδοση ίδιων κεφαλαίων, καθώς, όπως σημειώνει η JP Morgan, για κάθε 10 μονάδες βάσης βελτίωσης του κόστους ρίσκου η απόδοση ίδιων κεφαλαίων αυξάνεται κατά 40 μονάδες βάσης.

Η πορεία του κρίσιμου αυτού δείκτη του κόστους ρίσκου επηρεάζει έμμεσα και την επενδυτική αξιολόγηση της μετοχής καθώς όπως υπολογίζει η JP Morgan για κάθε 10 μονάδες βάσης βελτίωσης στο κόστος ρίσκου και αύξησης κατά 40 μονάδες βάσης της απόδοσης ίδιων κεφαλαίων η τιμή-στόχος αυξάνεται κατά 8%.

Στην παρούσα φάση η JP Morgan διατηρεί την τιμή-στόχο για τη μετοχή στα 0,80 ευρώ, δηλαδή στο επίπεδο που είχε υπολογίσει τον Δεκέμβριο και σημειώνει ότι η μετοχή διαπραγματεύεται με σχέση τιμής προς λογιστική αξία 0,4 φορές ενώ έχει ενισχυθεί κατά 15% από την αρχή του χρόνου. Ο οίκος διατηρεί την επενδυτική σύσταση overweight.

Τα αποτελέσματα του 2020 ξεπέρασαν τις προβλέψεις

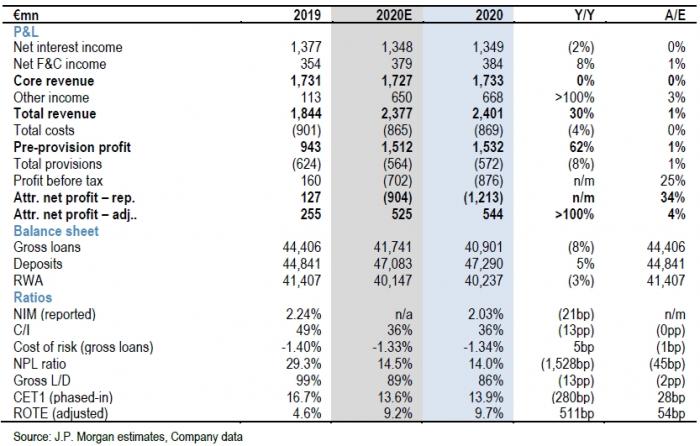

Σε ότι αφορά τα οικονομικά αποτελέσματα για το 2020 και το δ' τρίμηνο, η JP Morgan σημειώνει ότι τα προσαρμοσμένα καθαρά κέρδη της Eurobank ήταν το 2020 διπλάσια από το 2019, καθώς ανήλθαν στα 544 εκατ ευρώ έναντι 255 εκατ ευρώ. Με βάση τα προσαρμοσμένα καθαρά κέρδη, στα οποία δεν περιλαμβάνονται οι ζημιές από την τιτλοποίηση "Cairo", η JP Morgan υπολογίζει την απόδοση ιδίων κεφαλαίων για το 2020 στο 9,7% και την απόδοση ενεργητικού στο 0,8%. Τα προσαρμοσμένα κέρδη του τέταρτου τριμήνου έφτασαν τα 196 εκατ ευρώ, καθώς υποστηρίχθηκαν και από ισχυρά κέρδη από το χαρτοφυλάκιο κρατικών ομολόγων.

Σε ό,τι αφορά τα λογιστικά αποτελέσματα της Τράπεζας, η JP Morgan επισημαίνει ότι μέσα στο τέταρτο τρίμηνο καταγράφηκαν απώλειες 160 εκατ. ευρώ από διαγραφή υπεραξιών στα στοιχεία ενεργητικού της Grivalia και άλλα 160 εκατομμύρια ευρώ από τη διαγραφή αναβαλλόμενων φορολογικών απαιτήσεων (χωρίς επίδραση στα κεφάλαια). Έτσι η καθαρή ζημιά για το τέταρτο τρίμηνο διαμορφώθηκε σε 131 εκατ ευρώ. Ο βασικός δείκτης κεφαλαιακής επάρκειας (CET1) αυξήθηκε κατά 70 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο, στο 13,9%, ενώ η ενσώματη λογιστική αξία της μετοχής αυξήθηκε κατά 1% σε 1,35 ευρώ.

Όπως σημειώνει ο οίκος τα τριμηνιαία προσαρμοσμένα κέρδη των 196 εκατ ευρώ ξεπερνούν κατά 14% τις εκτιμήσεις που είχε κάνει για κέρδη ύψους 177 εκατ ευρώ, κυρίως χάρη στην αύξηση των προμηθειών και των κερδών από συναλλαγές σε υψηλότερα επίπεδα από τα αναμενόμενα, ενώ οι ελαφρώς υψηλότερες προβλέψεις και λειτουργικά κόστη περιόρισαν ελαφρώς η βελτίωση της κερδοφορίας.

Δικαιολογείται το premium της μετοχής

Σε ότι αφορά την επενδυτική αξιολόγηση της μετοχής JP Morgan υπογραμμίζει ότι το εμπροσθοβαρές σχέδιο για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων που έχει καταρτίσει η διοίκηση της Eurobank και η υψηλότερη ποιότητα του ισολογισμού της σε σχέση με τις άλλες τράπεζες δίνουν στη Eurobank περισσότερα περιθώρια να εστιάσει σε δραστηριότητες που δημιουργούν αξία για τους μετόχους όταν εξομαλυνθούν οι συνθήκες στην οικονομία.

Σε αυτό το πλαίσιο, ο οίκος υπογραμμίζει ότι δικαιολογημένα η μετοχή της Eurobank διαπραγματεύεται με premium σε σχέση με τις μετοχές των άλλων συστημικών τραπεζών με την εκτιμώμενη σχέση της τιμής προς τη λογιστική αξία να διαμορφώνεται σε 0,4 φορές έναντι 0,2 έως 0,3 φορές για τις άλλες συστημικές τράπεζες.

Αυτό το premium δικαιολογείται από τα αμυντικά χαρακτηριστικά που έχει ο ισολογισμός της Eurobank αλλά και από τις υγιείς διεθνείς δραστηριότητες της τράπεζας που προσθέτουν ένα επιπλέον στρώμα διαφοροποίησης των πηγών εσόδων, τονίζει ο οίκος.

Αξίζει να σημειωθεί ότι η Eurobank εφόσον επαληθευτούν οι προβλέψεις της διοίκησης για αύξηση της απόδοσης ίδιων κεφαλαίων σε περίπου 10% δικαιολογεί και σημαντική αύξηση της τιμής-στόχου από τα 0,80 ευρώ, καθώς η JP Morgan έχει καταλήξει σε αυτή την τιμή λαμβάνοντας υπόψιν την πρόβλεψή της για αύξηση της απόδοσης ιδίων κεφαλαίων στο τέλος του 2022 στο 7,8%.

Eurobank: Αποτελέσματα 2020*

*Εκτιμήσεις της JP Morgan, αποτελέσματα που ανακοινώθηκαν, διαφορές σε ετήσια βάση και διαφορές σε σχέση με την εκτίμηση της JP Morgan.