Σταθερά μεταξύ των top picks της Eurobank Equities, παραμένει η Jumbo, με τιμή – στόχο στα 33,40 ευρώ και σύσταση «αγορά», με τη χρηματιστηριακή να χαρακτηρίζει ως ισχυρά τα μεγέθη του α’ εξαμήνου, τα οποία ήταν ευθυγραμμισμένα με τις εκτιμήσεις των αναλυτών.

Σύμφωνα με την έκθεση η ισχυρή επίδοση στηρίχθηκε στην εκπληκτική ανθεκτικότητα των μεικτών περιθωρίων κέρδους (σταθερά σε ετήσια βάση στο 55,3%), καθώς η Jumbo συνέχισε να αντιμετωπίζει αποτελεσματικά τις προκλήσεις της εφοδιαστικής αλυσίδας, η οποία μόνο εν μέρει αμβλύνθηκε από τον πληθωρισμό των λειτουργικών δαπανών (opex +13% σε ετήσια βάση, λόγω της λειτουργίας 2 επιπλέον καταστημάτων και της αποθήκης στη Ρουμανία).

Τα αποτελέσματα ενισχύθηκαν από μια ασφαλιστική αποζημίωση ύψους 10,2 εκατ. ευρώ (λόγω των περσινών πλημμυρών), οδηγώντας έτσι τα κέρδη 14% υψηλότερα σε ετήσια βάση σε 122 εκατ. ευρώ. Οι προβλέψεις για τη χρήση του 2024 (πωλήσεις +4%, λειτουργικά κέρδη σταθερά σε ετήσια βάση) διαμορφώνουν απαισιόδοξες προοπτικές για το 2ο εξάμηνο, υποδηλώνοντας πωλήσεις +1% και προσαρμοσμένα καθαρά κέρδη -3%. Πάντως η χρηματιστηριακή δεν αλλάζει τις εκτιμήσεις της για τα καθαρά κέρδη φέτος, τα οποία αναμένει αύξηση 7% σε ετήσια βάση.

Η Jumbo διέθετε αποθέματα ύψους 246 εκατ. ευρώ στο τέλος Ιουνίου, δηλαδή 2,9 εκατ. ευρώ ανά κατάστημα. Εκτιμάται ότι αυτό το επίπεδο είναι επαρκές για να επιτρέψει κάποια απομάκρυνση αποθεμάτων τους επόμενους μήνες, ιδίως αν ληφθεί υπόψη ότι τα αποθέματα/κατάστημα είχαν εξαντληθεί σε μόλις 1,9 εκατ. ευρώ στο κατώτατο σημείο (τέλος 2021). Αυτό θα έπρεπε να προστατεύσει τόσο τα περιθώρια κέρδους της Jumbo (μειώνοντας την ανάγκη για αποθεματοποίηση με υψηλό κόστος μεταφοράς) όσο και τις πωλήσεις, όπως συνέβαινε στο αποκορύφωμα των εμπλοκών της εφοδιαστικής αλυσίδας κατά τη διάρκεια της COVID (όταν η Jumbo απολάμβανε ρεκόρ ταμειακών ροών και μικτών περιθωρίων κέρδους).

Παράλληλα ότι οι ταμειακές ροές στο πρώτο εξάμηνο διαμορφώθηκε σε 65 εκατ. ευρώ και απορροφήθηκε πλήρως από τις πληρωμές μερισμάτων, οδηγώντας έτσι σε μείωση των καθαρών ταμειακών διαθεσίμων κατά 17 εκατ. ευρώ σε σχέση με τη θέση του Δεκεμβρίου του 2023 (σε πολύ σταθερά 428 εκατ. ευρώ, χωρίς τις μισθώσεις).

Η καθοδήγηση που ανακοινώνεται από τη διοίκηση τείνει να είναι περισσότερο ένας εσωτερικός προϋπολογισμός παρά προοπτικές με τον «παραδοσιακό» τρόπο, κάτι που στην ουσία συνιστά μια προσέγγιση «υποσχέσεων και υπερβολικών παραδόσεων», όπως επίσης ανέφερε η διοίκηση σε προηγούμενες συναντήσεις με αναλυτές (π.χ. Οκτώβριος 2019). Στην πραγματικότητα, εκ των υστέρων, οι πραγματικές επιδόσεις της Jumbo έχουν ιστορικά ξεπεράσει κατά πολύ τις προβλέψεις της διοίκησης. Ως εκ τούτου οι επενδυτές θα πρέπει να εξετάζουν περισσότερο τι κάνει και όχι τι λέει η εταιρεία.

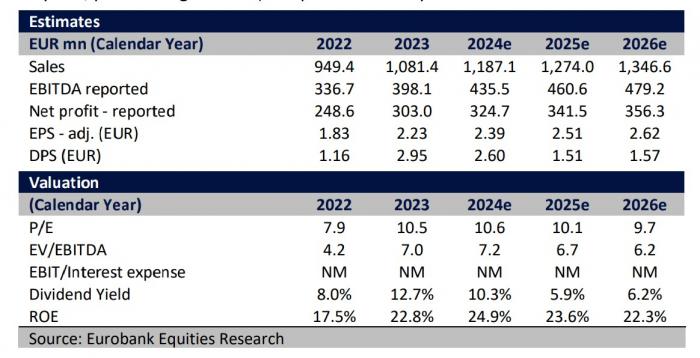

Οι εκτιμήσεις της Eurobank Equities για την Jumbo