Δύο κλάδοι της ελληνικής οικονομίας, οι κατασκευές και η μεταποίηση όχι μόνο έδειξαν ανθεκτικότητα στην πανδημία, αλλά ήδη βρίσκονται σε επίπεδο πολύ υψηλότερο από αυτά που καταγράφονταν πριν ξεσπάσει η πανδημία.

Όπως σημειώνουν οι αναλυτές της Eurobank, αυτές τις μέρες η ελληνική οικονομία συμπληρώνει δύο χρόνια λειτουργίας σε συνθήκες πανδημίας. Δύο έτη με προσωρινές αλλά και μόνιμες αλλαγές στον τρόπο με τον οποίο οι φορείς της οικονομίας, ήτοι τα νοικοκυριά, οι επιχειρήσεις και η κυβέρνηση, συμμετέχουν και συναλλάσσονται στις αγορές.

Λόγω των ιδιαίτερων χαρακτηριστικών της διαταραχής του κορωνοϊού COVID-19, ο κλάδος των υπηρεσιών, στο 9μηνο Ιανουαρίου-Σεπτεμβρίου 2021, υπέστη τις μεγαλύτερες απώλειες σε σχέση με τα προ πανδημίας επίπεδα. Αντιθέτως, κλάδοι όπως των κατασκευών και της βιομηχανίας, υπερκέρασαν τους περιορισμούς που έθεσε η υγειονομική κρίση, ενώ σε έναν βαθμό ευνοήθηκαν από τις νέες ανάγκες που δημιούργησε η πανδημία.

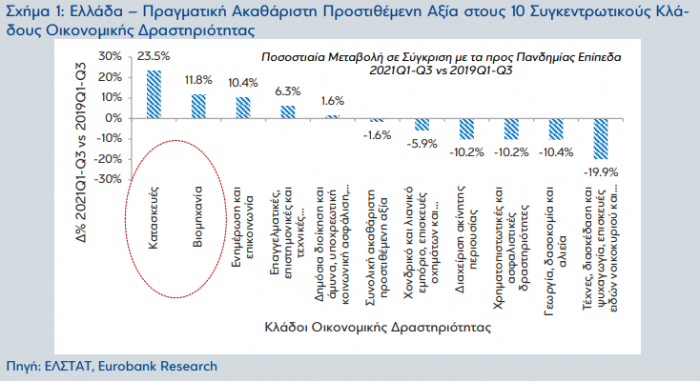

Στο Σχήμα 1 παρουσιάζουμε τη μεταβολή της ακαθάριστης προστιθέμενης αξίας, σε σταθερές τιμές, που παρήχθη στους 10 συγκεντρωτικούς κλάδους της οικονομίας στο πρώτο 9μηνο του 2021 (€118,9 δισεκ.), σε σύγκριση με αυτή που παρήχθη στο πρώτο 9μηνο του 2019 (€120,9 δισεκ.). Τα στοιχεία των εθνικών λογαριασμών του 4ου τριμήνου 2021, μαζί με την πρώτη εκτίμηση για το σύνολο του έτους 2021, αναμένεται να δημοσιευτούν από την ΕΛΣΤΑΤ στις 4 Μαρτίου 2022.

Παρατηρούμε ότι η ακαθάριστη προστιθέμενη αξία στους κλάδους, 1ον των τεχνών, διασκέδασης και ψυχαγωγίας, επισκευών ειδών νοικοκυριού και άλλων υπηρεσιών, 2ον της γεωργίας, δασοκομίας και αλιείας, 3ον των χρηματοπιστωτικών και ασφαλιστικών δραστηριοτήτων, 4ον της διαχείρισης ακίνητης περιουσίας και 5ον του χονδρικού και λιανικού εμπορίου, επισκευών οχημάτων και μοτοσικλετών, μεταφοράς και αποθήκευσης, υπηρεσιών παροχής καταλύματος και εστίασης, υπολείπεται κατά 19,9%, 10,4%, 10,2%, 10,2% και 5,9% σε σύγκριση με τα προ πανδημίας επίπεδα.

Αντιθέτως, η ακαθάριστη προστιθέμενη αξία στους κλάδους, 1ον των κατασκευών, 2ον της βιομηχανίας, 3ον της ενημέρωσης και επικοινωνίας, 4ον των επαγγελματικών, επιστημονικών και τεχνικών δραστηριοτή των, διοικητικών και υποστηρικτικών δραστηριοτήτων και 5ον της δημόσιας διοίκησης και άμυνας, υποχρεωτικής κοινωνικής ασφάλισης, εκπαίδευσης, δραστηριοτήτων σχετικών με την ανθρώπινη υγεία και την κοινωνική μέριμνα, ξεπερνά κατά 23,5%, 11,8%, 10,4%, 6,3% και 1,6% σε σχέση με τα προ πανδημίας επίπεδα.

Ειδική μνεία θα πρέπει να γίνει στην πορεία του κλάδου της μεταποίησης, ενός κλάδου που παράγει διεθνώς εμπορεύσιμα αγαθά και προσελκύει απασχολούμενους υψηλού ανθρώπινου κεφαλαίου (π.χ. μηχανικούς, χημικούς, γεωπόνους, φαρμακοποιούς).

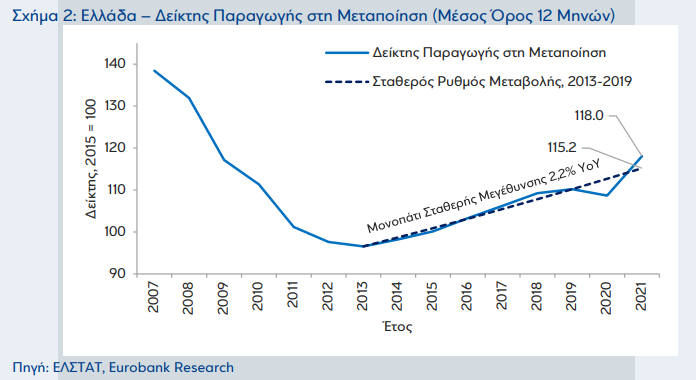

Σύμφωνα με τα πρόσφατα στοιχεία της ΕΛΣΤΑΤ, ο δείκτης παραγωγής μεταποίησης, παρά τη μηνιαία πτώση που κατέγραψε τον Δεκέμβριο 2021 (-2,8% MoM, βλέπε Πίνακα Α2 του στατιστικού παραρτήματος), ενισχύθηκε κατά 3,5% QoQ / 9,8% YoY το 4ο τρίμηνο 2021 από 0,8% QoQ / 8,0% YoY το 3ο τρίμηνο 2021. Το εν λόγω αποτέλεσμα αποτελεί ένα θετικό σημάδι για τον πραγματικό ρυθμό μεγέθυνσης της ελληνικής οικονομίας το 4ο τρίμηνο 2021.

Για το σύνολο του έτους 2021, ο δείκτης παραγωγής μεταποίησης αυξήθηκε απότομα κατά 8,6% YoY, υπερκάλυψε τις σχετικά μικρές απώλειες που είχε την πρώτη χρονιά της πανδημίας (-1,4% YoY το 2020) και βρέθηκε σε επίπεδο υψηλότερο κατά 2,5% σε σύγκριση με την προ πανδημίας τάση του (βλέπε Σχήμα 2).

Σε 5 από τους 24 κλάδους που συνθέτουν τον γενικό κλάδο της μεταποίησης, το επίπεδο παραγωγής το 2021 ήταν χαμηλότερο από το αντίστοιχο το 2019 (κατασκευή ειδών ένδυσης -15,8%, βιομηχανία δέρματος και δερμάτινων ειδών -25,1%, βιομηχανία ξύλου και κατασκευής προϊόντων από ξύλο και φελλό -9,9%), ενώ στους υπόλοιπους 19 ήταν υψηλότερο.

Αναλυτικά, ξεχώρισαν οι τομείς, 1ον της παραγωγής βασικών φαρμακευτικών προϊόντων και φαρμακευτικών σκευασμάτων (2021 vs 2019, +28,4%), 2ον της κατασκευής ηλεκτρονικών υπολογιστών, ηλεκτρονικών και οπτικών προϊόντων (+25,7%), 3ον της κατασκευής ηλεκτρολογικού εξοπλισμού (+17,7%), 4ον της κατασκευής λοιπού εξοπλισμού μεταφορών (+17,5%), 5ον της κατασκευής μεταλλικών προϊόντων (+17,3%) και 6ον της παραγωγής άλλων μη μεταλλικών ορυκτών προϊόντων (+12,1%).

Τα παραπάνω αποτελέσματα ερμηνεύονται σε έναν βαθμό από τις έκτακτες ανάγκες που δημιούργησε η πανδημία (π.χ. φαρμακευτικά προϊόντα και ηλεκτρονικός εξοπλισμός προς τηλεεργασία). Επιπρόσθετα, ένα μέρος της αυξημένης ζήτησης προήλθε από το εξωτερικό, με την τελευταία δημοσίευση της ΕΛΣΤΑΤ να κάνει λόγο για αύξηση των εξαγωγών εμπορευμάτων εκτός πλοίων και πετρελαιοειδών κατά 19,9% το 2021 από 3,2% το 2020 (οι αντίστοιχες εισαγωγές ενισχύθηκαν κατά 20,5% YoY το 2021 από μείωση 3,6% YoY το 2020, με το εν λόγω εμπορικό έλλειμμα να διευρύνεται σε ετήσια βάση κατά €3,3 δισεκ. σε τρέ χουσες τιμές ή 21,3% το 2020 από συρρίκνωση €2,3 δισεκ. ή 12,7% το 2019).

Η προσδοκώμενη εξομάλυνση της πανδημίας αναμένεται να εξαλείψει τους προσωρινούς παράγοντες που ευθύνονται σε έναν βαθμό για τον υψηλό ρυθμό αύξησης της παραγωγής στη μεταποίηση το 2021 (8,6% YoY, ο μεγαλύτερος που έχει καταγραφεί από τότε που υπάρχουν διαθέσιμα στοιχεία, χωρίς να υφίστανται έντονες επιδράσεις βάσεις το 2020).

Ως εκ τούτου, ο ρυθμός ανόδου της ακαθάριστης προστιθέμενης αξίας που παράγεται στον κλάδο της μεταποίησης, εκτιμάται ότι θα επιβραδυνθεί το 2022. Ceteris paribus, το εν λόγω σενάριο είναι σενάριο προσαρμογής στην κανονικότητα και όχι κάποιας αρνητικής διαταραχής. Ο βασικός κίνδυνος που διαμορφώνεται αυτή τη στιγμή πηγάζει από την ενεργειακή κρίση και τη συνεπακόλουθη αύξηση του κόστους παραγωγής.

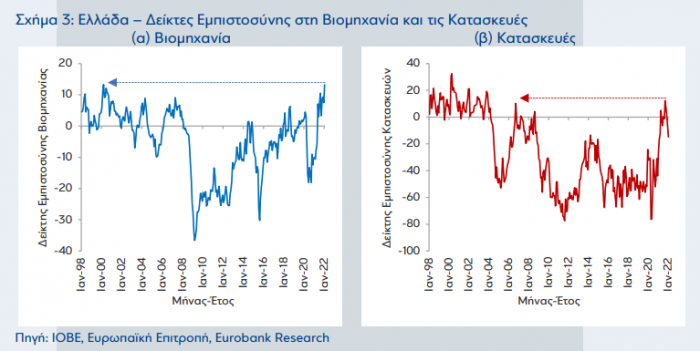

Τον ίδιο κίνδυνο αντιμετωπίζει και ο κλάδος των κατασκευών. Μαζί με τον κλάδο της μεταποίησης κατέγραψαν τις καλύτερες επιδόσεις, σε όρους ακαθάριστης προστιθέμενης αξίας, κατά τη διάρκεια των δύο ετών της πανδημίας, με τους αντίστοιχους δείκτες εμπιστοσύνης να βρίσκονται, τουλάχιστον προσώρας, σε υψηλά πολλών ετών (βλέπε Σχήμα 3).