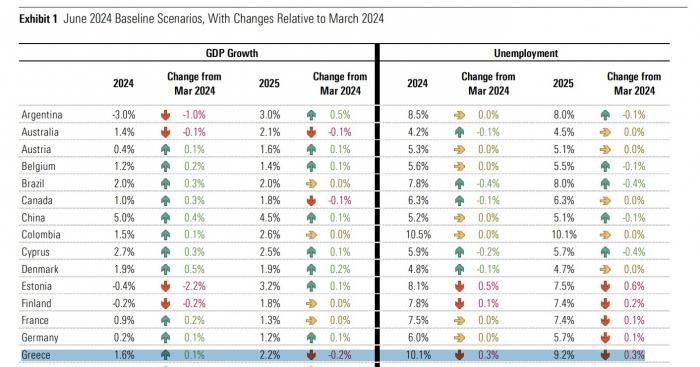

Σε μικρή αναβάθμιση της εκτίμησής του για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2024 προχωρά ο οίκος αξιολόγησης DBRS, τον οποίο τοποθετεί στο 1,6% από 1,5%, ενώ για το 2025 υποβαθμίζει την εκτίμησή του στο 2,2% από 2,4% προηγουμένως.

Παράλληλα υποβαθμίζει τις εκτιμήσεις του για την ανεργία, η οποία αναμένει ότι θα διαμορφωθεί φέτος στο 10,1% (από 10,4% πριν) και θα υποχωρήσει περαιτέρω στο 9,2% το 2025 (από 9,5% προηγούμενη πρόβλεψη).

Η πορεία της παγκόσμιας οικονομίας

Η έκθεση του οίκου αφορά συνολικά τις οικονομίες τις οποίες παρακολουθεί και όπως επισημαίνει οι προβλέψεις για όλες σχεδόν τις μεγάλες οικονομίες έχουν γενικά βελτιωθεί κατά τους τελευταίους τρεις μήνες. Η μέση πρόβλεψη για την ανάπτυξη των ΗΠΑ το 2024 αναβαθμίστηκε σε 2,4%. Η καναδική οικονομία αντιμετωπίζει περισσότερους αντίθετους ανέμους, αλλά οι προβλέψεις έχουν επίσης βελτιώθηκαν ελαφρώς στο 1,0%. Οι μεγάλες ευρωπαϊκές οικονομίες παρουσιάζουν αδύναμες προοπτικές αλλά αλλά οι διάμεσες προβλέψεις για το Ηνωμένο Βασίλειο, την Ισπανία, την Ιταλία, τη Γαλλία και την Γερμανία έχουν όλες σημειώσει άνοδο σε σύγκριση με τις εκτιμήσεις του Μαρτίου 2024.

Οι προβλέψεις για την Κίνα έχουν βελτιώθηκαν επίσης κατά 0,4 ποσοστιαίες μονάδες στο 5,0%, ενώ οι προβλέψεις για την ανάπτυξη για την Ιαπωνία έχουν υποχωρήσει κατά 0,3 ποσοστιαίες μονάδες στο 0,4%. Για το 2025 η ανάπτυξη αναμένεται να επιβραδυνθεί στις ΗΠΑ και στην Κίνα, αλλά να επιταχυνθεί στην Ευρώπη και την Ιαπωνία.

Συνέχιση των γεωπολιτικών εντάσεων, εκλογική αβεβαιότητα σε βασικές οικονομίες, και οι παρατεταμένοι κίνδυνοι από τις εμπορικές αξίες των ακινήτων θα μπορούσαν να προκαλέσουν περαιτέρω επιδείνωση των προοπτικών καθώς εισερχόμαστε στο δεύτερο εξάμηνο του έτους.

Ορισμένες κεντρικές τράπεζες έχουν αρχίσει να χαλαρώνουν και άλλες είναι έτοιμες να μειώσουν τα επιτόκια αν χρειαστεί. Παρ' όλα αυτά, η δυναμική του πληθωρισμού μπορεί να εξακολουθεί να καθοδηγείται εν μέρει από τους περιορισμούς της προσφοράς, ιδίως όσον αφορά το κόστος των στέγασης.

Αγορά εργασίας

Η εικόνα παραμένει σταθερή, ακόμη και αν η ανάπτυξη αμβλύνεται καθώς υπάρχει αύξηση τις ανεργίας, αλλά ταυτόχρονα και της απασχόλησης στις κορυφαίες οικονομίες.

Η αγορά εργασίας των ΗΠΑ παρέμεινε αρκετά ισχυρή, με αύξηση της μισθωτής απασχόλησης κατά μέσο όρο 250 χιλ. ανά μήνα (κινητός μέσος όρος 6 εκατ.), ενώ το ποσοστό ανεργίας αυξήθηκε στο 4%. Η καναδική απασχόληση έχει ακολούθησε παρόμοια δυναμική, με τις ισχυρές μεταναστευτικές ροές να συμβάλλουν στην αύξηση της ζήτησης για κατοικίες και υπηρεσίες. Τα ποσοστά ανεργίας αυξάνονται σε Βόρεια Ευρώπη, αλλά εξακολουθούν να μειώνονται στην Ιταλία, την Ισπανία και άλλα μέρη της Νότιας Ευρώπης.

Τα σχετικά υψηλά πραγματικά επιτόκια είναι πιθανό να συμβάλουν σε μια συνεχιζόμενη άμβλυνση των αγορών εργασίας, αλλά στις περισσότερες περιπτώσεις το επίπεδο της ανεργίας θα παραμείνει κοντά ή κάτω από τους ιστορικούς μέσους όρους.

Οι κίνδυνοι

Ακόμη και εάν οι φόβοι για ύφεση υπάρχουν ακόμη ορισμένα «σύννεφα» για την παγκόσμια οικονομία. Οι κύκλοι χαλάρωσης έχουν προχωρήσει αρκετά σε ορισμένες αναδυόμενες αγορές, ενώ η ΕΚΤ και η Τράπεζα του Καναδά ξεκίνησαν επίσης τη διαδικασία, με αμφότερες να μειώνουν κατά 25 μονάδες βάσης το επιτόκιο πολιτικής. Οι περισσότερες μεγάλες κεντρικές τράπεζες των προηγμένων οικονομιών (με την αξιοσημείωτη εξαίρεση της Ιαπωνίας) έχουν νομισματική πολιτική σε τουλάχιστον ήπια περιοριστικό έδαφος, αλλά φαίνεται να αισθάνονται όλο και πιο άνετα ότι οι προσδοκίες για τον πληθωρισμό είναι καλά εδραιωμένες.

Αν δεν υπάρξουν πρόσθετες πηγές σοκ, οι πιέσεις στις τιμές είναι πιθανό να χαλαρώσουν, δίνοντας χώρο στις κεντρικές τράπεζες να μειώσουν ή να συνεχίσουν να μειώνουν τα επιτόκια. Αν και ορισμένες σημαντικές εκλογές έχουν πραγματοποιηθεί (π.χ. Ευρωπαϊκό Κοινοβούλιο, Ινδία), οι επερχόμενες πολιτικές εξελίξεις μπορεί να συνεχίσουν να δημιουργούν αβεβαιότητα.

Η απόφαση για πρόωρη προσφυγή στις κάλπες στη Γαλλία εξέπληξε τις αγορές, δημιουργώντας κάποια ανησυχία όσον αφορά πιθανές αλλαγές στην πολιτική και την καθυστέρηση της δημοσιονομικής εξυγίανσης. Οι εκλογές στις ΗΠΑ παραμένουν ανταγωνιστικές σε αρκετές πολιτείες-κλειδιά και το αποτέλεσμα θα επηρεάσει σημαντικά τις προσδοκίες των καταναλωτών και των επιχειρήσεων σχετικά με τη φορολογία, την ενεργειακή πολιτική, την εμπορική πολιτική, τη διεθνή ασφάλεια και ενδεχομένως τη μετανάστευση.

Αν και είναι σπάνιο μια εκλογική αναμέτρηση από μόνη της να έχει σημαντική επίδραση στην ανάπτυξη, η αβεβαιότητα θα μπορούσε να έχει κάποια επιβραδυντικά αποτελέσματα στην ανάπτυξη των ΗΠΑ κατά την πορεία προς τον Νοέμβριο, και οι αποφάσεις πολιτικής που θα ακολουθήσουν θα μπορούσαν να προσθέσουν οικονομικές και τιμολογιακές πιέσεις

Πριν και αμέσως μετά τις εκλογές, μπορεί να υπάρξει αύξηση των γεωπολιτικών εντάσεων, ιδίως με την Κίνα, που ενδεχομένως τροφοδοτούνται από προσδοκίες για περαιτέρω ενέργειες σχετικά με τους δασμούς και άλλους περιορισμούς στο εμπόριο και τις επενδύσεις.

Ο πόλεμος στο Ισραήλ ενέχει επίσης κάποιο κίνδυνο περιφερειακής κλιμάκωσης, ενώ η σύγκρουση της Ρωσίας με την Ουκρανία θα μπορούσε να έχει περαιτέρω επιπτώσεις για τις τιμές των εμπορευμάτων.