Διευκρινίσεις σχετικά με τη διαγραφή/επιστροφή του τέλους επιτηδεύματος σε φυσικά πρόσωπα και νομικά πρόσωπα/οντότητες που έχουν κάνει εκπρόθεσμη διακοπή εργασιών δημοσίευσε η ΑΑΔΕ.

Όπως αναφέρει η ανακοίνωση:

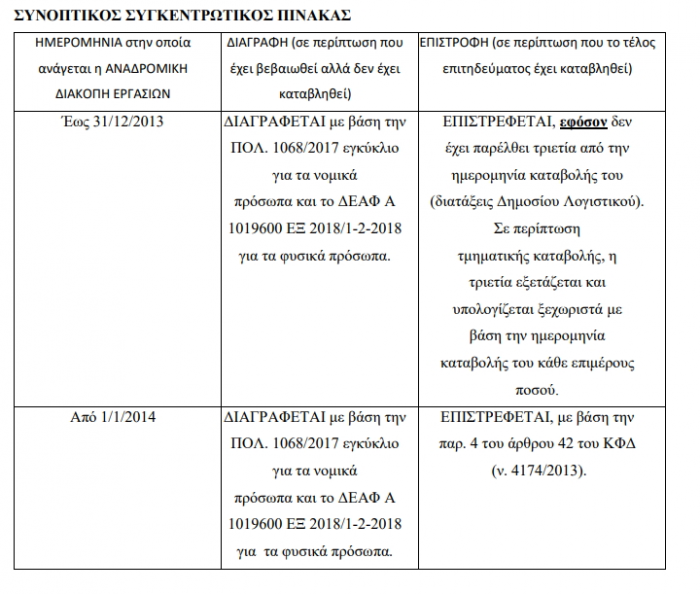

Σύμφωνα με την Οδηγία της ΑΑΔΕ Ο ΔΕΑΦ 1178832 ΕΞ 24-12-2019, όσον αφορά στα νομικά πρόσωπα και στις νομικές οντότητες, εφόσον έχει γίνει δεκτή από τη Φορολογική Διοίκηση εκπρόθεσμη διακοπή εργασιών, το νομικό πρόσωπο και η νομική οντότητα έχουν πάψει να υφίστανται από την ημερομηνία διακοπής εργασιών και ως εκ τούτου δεν νοείται η επιβολή τέλους επιτηδεύματος.

Συνεπώς, στην περίπτωση εκπρόθεσμης διακοπής εργασιών με αναδρομική ημερομηνία, το τέλος επιτηδεύματος πρέπει να επιβάλλεται μόνο για τον χρόνο (μήνες) άσκησης επιτηδεύματος και μέχρι την ημερομηνία της αποδεδειγμένης διακοπής εργασιών που έγινε αποδεκτή από τη Δ.Ο.Υ. και τα τέλη επιτηδεύματος που έχουν βεβαιωθεί από την ημερομηνία αυτή και μετά θα πρέπει να διαγράφονται εφόσον έχει υποβληθεί σχετική αίτηση στην αρμόδια Δ.Ο.Υ.

Τα ως άνω ισχύουν και για τη διαγραφή τέλους επιτηδεύματος των φυσικών προσώπων, όπως άλλωστε έχει ήδη γίνει δεκτό με τις οδηγίες που παρασχέθηκαν με τα έγγραφα ΔΕΑΦ Α 1109267 ΕΞ 2016/15-7-2016 και ΔΕΑΦ Α 1019600 ΕΞ 2018/1-2-2018, πράγμα που ισχύει και για τα οικονομικά έτη 2014 και προηγούμενα, καθώς δεν νοείται επιβολή τέλους επιτηδεύματος σε μη επιτηδευματία.

Σε περίπτωση που, εκ παραδρομής, δεν έχουν γίνει αποδεκτά αιτήματα διαγραφής τέλους επιτηδεύματος, οι φορολογούμενοι θα πρέπει να υποβάλλουν εκ νέου σχετικό αίτημα στις Δ.Ο.Υ.