Την πρόβλεψη ότι οι κεντρικές τράπεζες θα επανέλθουν σε πορεία μείωσης των επιτοκίων, αμέσως μόλις αντιμετωπιστεί ο υψηλός πληθωρισμός, και τελικά τα επιτόκια θα ακολουθήσουν τη μακροχρόνια πορεία μείωσης τους, εκφράζει το Διεθνές Νομισματικό Ταμείο, δίνοντας τη δική του «απάντηση» σε πολλούς οικονομολόγους που εκτιμούν ότι τα επιτόκια θα παραμείνουν σχετικά υψηλά για μεγάλη χρονική περίοδο,.

Τα πραγματικά επιτόκια, όπως εξηγούν στελέχη του ΔΝΤ σε άρθρο τους, αυξήθηκαν ραγδαία πρόσφατα, καθώς η νομισματική πολιτική έχει συσφίξει ως απάντηση στον υψηλότερο πληθωρισμό. Το αν αυτή η άνοδος είναι προσωρινή ή αντανακλά εν μέρει διαρθρωτικούς παράγοντες είναι ένα σημαντικό ερώτημα για τους υπεύθυνους χάραξης πολιτικής.

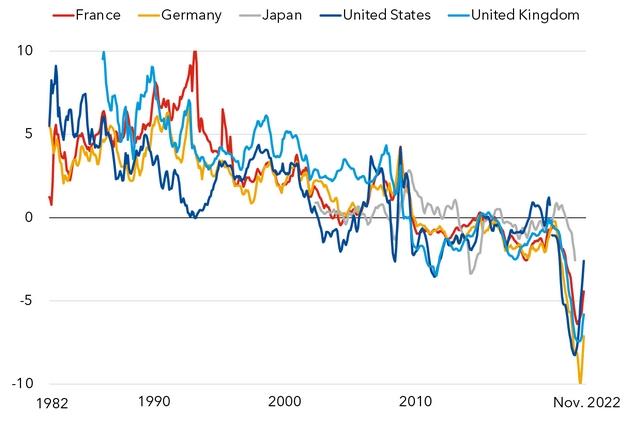

Από τα μέσα της δεκαετίας του 1980, τα πραγματικά επιτόκια σε όλες τις διάρκειες και στις περισσότερες προηγμένες οικονομίες μειώνονται σταθερά.

Η μακροχρόνια πορεία μείωσης επιτοκίων στις ανεπτυγμένες οικονομίες

Τέτοιες μακροπρόθεσμες μεταβολές των πραγματικών επιτοκίων πιθανότατα αντανακλούν μια μείωση του φυσικού επιτοκίου, το οποίο είναι το πραγματικό επιτόκιο που θα διατηρούσε τον πληθωρισμό στο στόχο και την οικονομία να λειτουργεί με πλήρη απασχόληση –ούτε επεκτατική ούτε συσταλτική.

Το φυσικό επιτόκιο αποτελεί σημείο αναφοράς για τις κεντρικές τράπεζες που το χρησιμοποιούν για να μετρήσουν την κατεύθυνση της νομισματικής πολιτικής. Είναι επίσης σημαντικό για τη δημοσιονομική πολιτική. Επειδή οι κυβερνήσεις συνήθως αποπληρώνουν το χρέος για δεκαετίες, το φυσικό επιτόκιο -η άγκυρα για τα πραγματικά επιτόκια μακροπρόθεσμα- βοηθά στον προσδιορισμό του κόστους δανεισμού και της βιωσιμότητας του δημόσιου χρέους.

Σε ένα αναλυτικό κεφάλαιο στο τελευταίο World Economic Outlook, διερευνούμε ποιες δυνάμεις οδήγησαν το φυσικό επιτόκιο στο παρελθόν και ποια είναι η πιο πιθανή μελλοντική πορεία των πραγματικών επιτοκίων στις προηγμένες και αναδυόμενες οικονομίες της αγοράς, με βάση τις προοπτικές για αυτούς τους παράγοντες.

Οι ιστορικοί παράγοντες

Ένα σημαντικό ερώτημα κατά την ανάλυση των προηγούμενων συγχρονισμένων μειώσεων των πραγματικών επιτοκίων είναι πόσο οδηγήθηκαν από εγχώριες σε αντίθεση με τις παγκόσμιες δυνάμεις. Η αύξηση της παραγωγικότητας στην Κίνα και τον υπόλοιπο κόσμο, για παράδειγμα, έχει σημασία για τα πραγματικά επιτόκια στις Ηνωμένες Πολιτείες;

Η ανάλυσή μας καταλήγει στο συμπέρασμα ότι οι παγκόσμιες δυνάμεις έχουν σημασία, αλλά ότι η καθαρή επίδρασή τους στο φυσικό επιτόκιο ήταν σχετικά μέτρια. Οι ταχέως αναπτυσσόμενες αναδυόμενες οικονομίες της αγοράς λειτούργησαν ως μαγνήτης για τις αποταμιεύσεις των προηγμένων οικονομιών, ανεβάζοντας το φυσικό τους επιτόκιο, καθώς οι επενδυτές εκμεταλλεύτηκαν τα υψηλότερα ποσοστά απόδοσης στο εξωτερικό.

Ωστόσο, επειδή οι αποταμιεύσεις στις αναδυόμενες αγορές συσσωρεύτηκαν ταχύτερα από την ικανότητα αυτών των χωρών να παρέχουν ασφαλή και ρευστοποιήσιμα περιουσιακά στοιχεία, μεγάλο μέρος τους επανεπενδύθηκε σε κρατικά χρεόγραφα προηγμένων οικονομιών -όπως τα αμερικανικά κρατικά ομόλογα- ωθώντας το φυσικό τους επιτόκιο προς τα κάτω, ειδικά μετά την παγκόσμια χρηματοπιστωτική κρίση το 2008.

Εκτός από τις παγκόσμιες δυνάμεις που επηρεάζουν τις καθαρές ροές κεφαλαίων, η συνολική αύξηση της παραγωγικότητας των συντελεστών παραγωγής (το συνολικό ποσό της παραγωγής που παράγεται με όλες τις εισροές συντελεστών παραγωγής στην οικονομία) και οι δημογραφικές δυνάμεις, όπως οι αλλαγές στα ποσοστά γονιμότητας και θνησιμότητας ή ο χρόνος συνταξιοδότησης, αποτελούν σημαντικούς παράγοντες της μείωσης των φυσικών επιτοκίων.

Οι υψηλότερες δημοσιονομικές χρηματοδοτικές ανάγκες έχουν ωθήσει προς τα πάνω τα πραγματικά επιτόκια σε ορισμένες χώρες, όπως στην Ιαπωνία και τη Βραζιλία. Άλλοι παράγοντες, όπως η αύξηση της ανισότητας ή η πτώση των μεριδίων εργασίας έχουν επίσης διαδραματίσει ρόλο, αλλά σε μικρότερο βαθμό. Στις αναδυόμενες αγορές, η εικόνα είναι πιο μικτή με ορισμένες χώρες, όπως η Ινδία, να βλέπουν αύξηση του φυσικού επιτοκίου κατά τη διάρκεια της περιόδου.

Προοπτικές για τα επιτόκια

Αυτοί οι παράγοντες δεν είναι πιθανό να συμπεριφέρονται πολύ διαφορετικά στο μέλλον, επομένως τα φυσικά επιτόκια στις προηγμένες οικονομίες πιθανότατα θα παραμείνουν χαμηλά. Καθώς οι αναδυόμενες οικονομίες της αγοράς υιοθετούν πιο προηγμένη τεχνολογία, η συνολική αύξηση της παραγωγικότητας των συντελεστών παραγωγής αναμένεται να συγκλίνει με τον ρυθμό των προηγμένων οικονομιών. Όταν συνδυάζονται με τη γήρανση του πληθυσμού, τα φυσικά ποσοστά στις αναδυόμενες οικονομίες της αγοράς προβλέπεται να μειωθούν προς τα ποσοστά των προηγμένων οικονομιών μακροπρόθεσμα.

Φυσικά, αυτή η πρόβλεψη είναι τόσο καλή όσο και η προβολή των υποκείμενων οδηγών. Στο τρέχον πλαίσιο μετά την πανδημία, εναλλακτικές παραδοχές θα μπορούσαν να είναι σημαντικές:

- Η κρατική στήριξη μπορεί να είναι δύσκολο να αποσυρθεί, αυξάνοντας το δημόσιο χρέος. Ως αποτέλεσμα, το ασφάλιστρο που καταβάλλεται από τους επενδυτές με τη μορφή διαφυγόντων τόκων για την κατοχή σπάνιου, ασφαλούς και ρευστού δημόσιου χρέους μπορεί να διαβρωθούν, αυξάνοντας τα φυσικά επιτόκια στη διαδικασία.

- Η μετάβαση σε μια καθαρότερη οικονομία με δημοσιονομικά ουδέτερο τρόπο θα έτεινε να ωθήσει τα παγκόσμια φυσικά επιτόκια χαμηλότερα μεσοπρόθεσμα, καθώς οι υψηλότερες τιμές ενέργειας (αντανακλώντας έναν συνδυασμό φόρων και κανονισμών) θα μείωναν την οριακή παραγωγικότητα του κεφαλαίου. Ωστόσο, η ελλειμματική χρηματοδότηση των δημόσιων επενδύσεων σε πράσινες υποδομές και επιδοτήσεις θα μπορούσε ενδεχομένως να αντισταθμίσει ή ακόμη και να αντιστρέψει αυτό το αποτέλεσμα.

- Οι δυνάμεις της αποπαγκοσμιοποίησης θα μπορούσαν να ενταθούν, οδηγώντας τόσο σε εμπορικό όσο και σε χρηματοπιστωτικό κατακερματισμό και φέρνοντας το φυσικό ποσοστό προς τα πάνω στις προηγμένες οικονομίες και προς τα κάτω στις αναδυόμενες οικονομίες.

Μεμονωμένα, τα σενάρια αυτά θα έχουν περιορισμένες μόνο επιπτώσεις στο φυσικό επιτόκιο, αλλά ένας συνδυασμός, ιδίως του πρώτου και του τρίτου σεναρίου, θα μπορούσε να έχει σημαντικό αντίκτυπο μακροπρόθεσμα.

Συνολικά, από την ανάλυσή μας προκύπτει ότι οι πρόσφατες αυξήσεις των πραγματικών επιτοκίων είναι πιθανόν να είναι προσωρινές:

- Όταν ο πληθωρισμός επανέλθει υπό έλεγχο, οι κεντρικές τράπεζες των προηγμένων οικονομιών είναι πιθανό να χαλαρώσουν τη νομισματική πολιτική και να επαναφέρουν τα πραγματικά επιτόκια στα προ πανδημίας επίπεδα. Το πόσο κοντά σε αυτά τα επίπεδα θα εξαρτηθεί από το αν θα υλοποιηθούν εναλλακτικά σενάρια που περιλαμβάνουν επίμονα υψηλότερο δημόσιο χρέος και ελλείμματα ή χρηματοπιστωτικό κατακερματισμό. Στις μεγάλες αναδυόμενες αγορές, οι συντηρητικές προβολές των μελλοντικών δημογραφικών τάσεων και τάσεων παραγωγικότητας υποδηλώνουν σταδιακή σύγκλιση προς τα πραγματικά επιτόκια των προηγμένων οικονομιών.