Στην επίκαιρη όσο ποτέ άλλοτε, συζήτηση για την ενεργειακή μετάβαση της Ευρώπης, η διάσταση του υδρογόνου παραμένει ψηλά στη σχετική ατζέντα.

Καθώς οι τεχνολογικές λύσεις ωριμάζουν και τα έργα πολλαπλασιάζονται, το βασικό ερώτημα πλέον φαίνεται να μετατοπίζεται: είναι οι αγορές, οι θεσμοί και το κανονιστικό πλαίσιο αρκετά έτοιμα σε εθνικό επίπεδο ώστε να υποστηρίξουν την ανάπτυξη μιας πραγματικής οικονομίας υδρογόνου;

Το υδρογόνο έχει επιστρέψει δυναμικά στο επίκεντρο της ευρωπαϊκής ενεργειακής πολιτικής.

Μεταξύ στόχων και ενεργειακής ασφάλειας

Στη συζήτηση για την απανθρακοποίηση παρουσιάζεται συχνά ως ένα από τα εργαλεία που μπορούν να μειώσουν τις εκπομπές σε τομείς όπου η άμεση ηλεκτροδότηση είναι δύσκολη ή τεχνικά περιορισμένη, όπως η βαριά βιομηχανία, η ναυτιλία και ορισμένες μορφές αποθήκευσης ενέργειας.

Η Ευρωπαϊκή Ένωση έχει θέσει ιδιαίτερα φιλόδοξους και νομικά δεσμευτικούς στόχους για κλιματική ουδετερότητα έως το 2050, στόχος όμως που δεν μπορεί να βασιστεί αποκλειστικά στην ηλεκτροδότηση.

Παράλληλα, η ενεργειακή ασφάλεια της Ευρώπης απέκτησε νέα διάσταση μετά τον πόλεμο Ρωσίας–Ουκρανίας.

Το σχέδιο REPowerEU επανατοποθέτησε το υδρογόνο όχι μόνο ως εργαλείο κλιματικής πολιτικής, αλλά και ως στρατηγικό στοιχείο διαφοροποίησης των ενεργειακών πηγών.

Η μετάβαση συνδέεται πλέον τόσο με την απανθρακοποίηση της οικονομίας, όσο και με τη μείωση της εξάρτησης από εισαγόμενα ορυκτά καύσιμα.

Παρά τη δυναμική αυτή, η πραγματικότητα της αγοράς παραμένει πιο σύνθετη και τα βήματα από τους stakeholders διστακτικά.

Σύμφωνα με στοιχεία του Διεθνούς Οργανισμού Ενέργειας (IEA), η παγκόσμια παραγωγή υδρογόνου το 2024 πλησίασε τους 100 εκατ. τόνους.

Ωστόσο, υδρογόνο χαμηλών εκπομπών άνθρακα εξακολουθεί να αντιπροσωπεύει λιγότερο από το 1% της συνολικής παραγωγής.

Το γεγονός αυτό αναδεικνύει το σημαντικό χάσμα που εξακολουθεί να υπάρχει μεταξύ των στρατηγικών στόχων και της πραγματικής ωριμότητας της αγοράς να προχωρήσει στην κατεύθυνση αυτή.

Μέσα σε αυτό το πλαίσιο, ένα κρίσιμο στοιχείο της μετάβασης είναι και ο ρόλος των υφιστάμενων δικτύων φυσικού αερίου.

Οι Διαχειριστές Συστημάτων Μεταφοράς (Transmission System Operators – TSOs) καλούνται να αξιολογήσουν εάν και πώς οι υπάρχουσες υποδομές μπορούν να προσαρμοστούν ώστε να μεταφέρουν υδρογόνο ή μίγματα υδρογόνου και φυσικού αερίου.

Η τεχνική δυνατότητα υπάρχει σε ορισμένες περιπτώσεις, όμως η μετάβαση αυτή εγείρει σημαντικά ζητήματα σχετικά με την ασφάλεια, την οικονομική βιωσιμότητα και το κανονιστικό πλαίσιο.

Πώς αξιολογούν οι ευρωπαϊκοί φορείς την ενσωμάτωση του υδρογόνου

Σε αυτό το σημείο εστιάζει και πρόσφατη διπλωματική εργασία που εκπονήθηκε στο πλαίσιο του μεταπτυχιακού προγράμματος Athens MBA από τον κ. Γ. Καραγιάννη, σε συνεργασία με το Εργαστήριο Βιομηχανικής και Ενεργειακής Οικονομίας (EBEO) του ΕΜΠ, και επιβλέποντα τον Καθ. Α.Τσακανίκα.

Στη διπλωματική αυτή εργασία αξιολογήθηκε η ετοιμότητα των ευρωπαϊκών ενεργειακών φορέων για την ενσωμάτωση του υδρογόνου στα ενεργειακά δίκτυα της Ευρώπης.

Η έρευνα βασίστηκε σε ποσοτική ανάλυση ερωτηματολογίου με συμμετοχή 122 επαγγελματιών του ενεργειακού τομέα από την Ευρώπη, εκ των οποίων σχεδόν το 74% προέρχεται από οργανισμούς διαχείρισης δικτύων φυσικού αερίου, ενώ το υπόλοιπο από ενεργειακές εταιρείες, ρυθμιστικές αρχές και ερευνητικούς φορείς.

Θετική στάση για το υδρογόνο, αδύναμος κρίκος η ρύθμιση

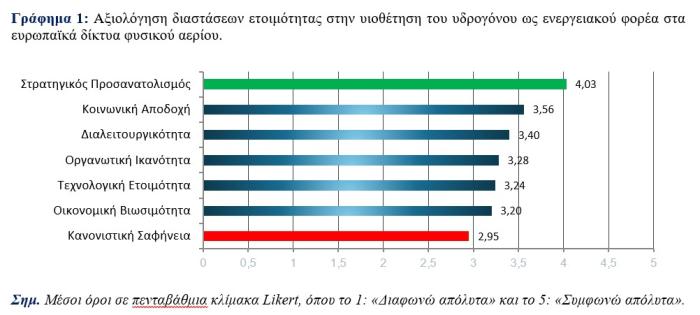

Η μελέτη ανέλυσε την ετοιμότητα υιοθέτησης του υδρογόνου μέσα από επτά διαφορετικές διαστάσεις, τεχνολογική ετοιμότητα, ρυθμιστική σαφήνεια, στρατηγικό προσανατολισμό, οργανωσιακή ικανότητα, συνεργασία και διαλειτουργικότητα, κοινωνική αποδοχή και οικονομική βιωσιμότητα.

Τα αποτελέσματα που αποδίδονται στο Γράφημα 1 αποκαλύπτουν μια ενδιαφέρουσα ασυμμετρία.

Από τη μία πλευρά, υπάρχει ισχυρή στρατηγική συμφωνία ότι το υδρογόνο αποτελεί βασικό στοιχείο της ενεργειακής μετάβασης.

Ο δείκτης στρατηγικού προσανατολισμού εμφανίζει τη μεγαλύτερη μέση τιμή στη σχετική αξιολόγηση, γεγονός που δείχνει ότι οι περισσότεροι συμμετέχοντες θεωρούν το υδρογόνο αναπόσπαστο μέρος του μελλοντικού ενεργειακού συστήματος.

Από την άλλη πλευρά, η χαμηλότερη βαθμολογία εμφανίζεται στη ρυθμιστική σαφήνεια, γεγονός που υποδηλώνει ότι το θεσμικό και κανονιστικό πλαίσιο εξακολουθεί να θεωρείται ανεπαρκώς διαμορφωμένο.

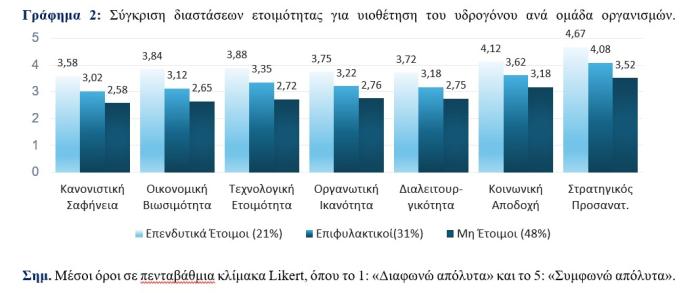

Εξάλλου, η έρευνα ανέδειξε επίσης ότι η αγορά δεν είναι ομοιογενής στις διάφορες χώρες και δεν μπορούμε να εφαρμόσουμε μια ενιαία πολιτική. Με βάση cluster ανάλυση βάσει της ετοιμότητας, οι οργανισμοί διακρίθηκαν σε 3 κατηγορίες:

α) Οργανισμοί υψηλής ετοιμότητας (Επενδυτικά έτοιμοι)

Πρόκειται για οργανισμούς που εμφανίζουν συνολικά υψηλές επιδόσεις σχεδόν σε όλες τις διαστάσεις, με ιδιαίτερη υπεροχή στον στρατηγικό προσανατολισμό, την κοινωνική αποδοχή και τη διαλειτουργικότητα.

Οι οργανισμοί αυτοί διαθέτουν σαφέστερο όραμα, μεγαλύτερη οργανωτική ωριμότητα και καλύτερη ικανότητα ενσωμάτωσης νέων τεχνολογιών στις λειτουργίες τους.

Για αυτή την κατηγορία, η κατάλληλη πολιτική δεν είναι η βασική υποστήριξη, αλλά πιο στοχευμένες παρεμβάσεις επιτάχυνσης, όπως πιλοτικά έργα, τεχνική υποστήριξη και στοχευμένοι μηχανισμοί χρηματοδότησης καθώς και ενίσχυση της διασύνδεσης με άλλα οικοσυστήματα.

β) Οργανισμοί μέσης ετοιμότητας (Επιφυλακτικοί)

Η δεύτερη κατηγορία αφορά οργανισμούς που παρουσιάζουν επαρκή αλλά, όχι πλήρως εδραιωμένη ετοιμότητα.

Διαθέτουν σχετικά ικανοποιητική οργανωτική ικανότητα και τεχνολογική ετοιμότητα, αλλά εμφανίζουν ασυνέχειες σε κρίσιμους παράγοντες όπως η οικονομική βιωσιμότητα και η κανονιστική σαφήνεια.

Οι οργανισμοί αυτοί βρίσκονται σε μεταβατικό στάδιο: έχουν τις βασικές προϋποθέσεις για σχετικές επενδύσεις, αλλά απαιτούνται στοχευμένες παρεμβάσεις ενδυνάμωσης, κυρίως σε επίπεδο χρηματοδοτικών μηχανισμών, θεσμικής υποστήριξης και εσωτερικής αναδιοργάνωσης.

γ) Οργανισμοί χαμηλής ετοιμότητας (Μη Έτοιμοι)

Στην τρίτη κατηγορία εντάσσονται οργανισμοί με χαμηλότερη συνολική ωριμότητα, οι οποίοι αντιμετωπίζουν εμπόδια στην υιοθέτηση των απαιτούμενων αλλαγών.

Τα βασικότερα προβλήματα εντοπίζονται συνήθως στην κανονιστική σαφήνεια, καθώς και στην οικονομική βιωσιμότητα και στην περιορισμένη διοικητική ή τεχνολογική υποστήριξη.

Για αυτή την ομάδα απαιτούνται θεμελιώδεις παρεμβάσεις, όπως αποσαφήνιση του ρυθμιστικού πλαισίου, βασική ενίσχυση ικανοτήτων, εκπαίδευση στελεχών και χρηματοδοτική στήριξη πρώτου σταδίου.

Περίπου το 21% των οργανισμών ανήκει στην πρώτη ομάδα, εμφανίζεται δηλαδή προετοιμασμένο και πρόθυμο να επενδύσει σε έργα υδρογόνου. Αυτοί είναι κυρίως TSOs. Περίπου το 1/3 του δείγματος, εμφανίζεται θετικό ως προς τη στρατηγική σημασία του υδρογόνου, αλλά επιφυλακτικό ως προς τη χρηματοδότηση και την απόδοση των επενδύσεων.

Αυτοί είναι κυρίως DSOs (Distribution System Operators), οι οποίοι είναι στρατηγικά θετικοί αλλά οικονομικά πιο επιφυλακτικοί. Η 3η ομάδα, κυρίως μικρότεροι ή λιγότερο ώριμοι οργανισμοί, είναι και η πολυπληθέστερη, σχεδόν το μισό του δείγματος.

Αυτή η ομάδα εκφράζει σημαντικές αμφιβολίες τόσο ως προς το θεσμικό πλαίσιο, όσο και ως προς την οργανωσιακή ικανότητα υλοποίησης τέτοιων έργων.

Στο Γράφημα 2 φαίνεται ότι οι επενδυτικά έτοιμοι οργανισμοί καταγράφουν σταθερά τις υψηλότερες αξιολογήσεις σε όλες τις διαστάσεις.

Οι επιφυλακτικοί κινούνται σε ενδιάμεσα επίπεδα, εμφανίζοντας θετική στρατηγική στάση αλλά χαμηλότερη αξιολόγηση σε οικονομικούς και κανονιστικούς παράγοντες.

Αντίθετα, οι μη έτοιμοι οργανισμοί σημειώνουν τις χαμηλότερες επιδόσεις σε όλες τις διαστάσεις.

Για χώρες όπως η Ελλάδα, τα ευρήματα αυτά έχουν ιδιαίτερη σημασία.

Η γεωγραφική θέση της χώρας, στο σταυροδρόμι ενεργειακών διαδρομών Ευρώπης και Ανατολικής Μεσογείου, δημιουργεί προϋποθέσεις ώστε να διαδραματίσει ρόλο σε μελλοντικούς ευρωπαϊκούς διαδρόμους υδρογόνου.

Παράλληλα, η ύπαρξη υφιστάμενων υποδομών φυσικού αερίου μπορεί να αποτελέσει τη βάση για σταδιακή προσαρμογή ή επαναχρησιμοποίηση τμημάτων του δικτύου.

Με τον Νόμο 5215/2025 η χώρα απέκτησε νομικό πλαίσιο για το υδρογόνο, εισάγοντας μεταξύ άλλων τον θεσμό του Πιστοποιητικού Παραγωγού Υδρογόνου , ένα βήμα που σηματοδοτεί πολιτική βούληση.

Ωστόσο, σημαντικά ζητήματα παραμένουν ανοιχτά, καθώς ο νόμος απαιτεί δευτερογενή νομοθεσία για να αποκτήσει πλήρη πρακτική εφαρμογή.

Παράλληλα, μεγάλοι ενεργειακοί όμιλοι της χώρας, όπως η Motor Oil, έχουν ήδη ανακοινώσει σημαντικές σχετικές πρωτοβουλίες.

Ενδεικτικά, το έργο EPHYRA, το οποίο αφορά την ανάπτυξη μονάδας παραγωγής πράσινου υδρογόνου μέσω ηλεκτρόλυσης στο διυλιστήριο της Κορίνθου, καθώς και το έργο TRIERES, η πρώτη «Κοιλάδα Υδρογόνου» (Hydrogen Valley) στην Ελλάδα, που στοχεύει στη δημιουργία ενός ολοκληρωμένου οικοσυστήματος παραγωγής και χρήσης υδρογόνου συνδέοντας την παραγωγή με τελικές εφαρμογές στις μεταφορές, τη ναυτιλία και τη βιομηχανία, αποτελούν χαρακτηριστικά παραδείγματα επενδύσεων που προωθούν την ανάπτυξη της αγοράς υδρογόνου στην Ελλάδα.

Οι πρωτοβουλίες αυτές επιβεβαιώνουν ότι η αγορά αρχίζει να μετακινείται από τη θεωρία προς την πράξη.

Συμπερασματικά με βάση την έρευνα πεδίου που διεξήχθη, η μετάβαση προς μια οικονομία υδρογόνου δεν είναι πλέον πρωτίστως ένα τεχνολογικό ζήτημα.

Οι τεχνολογικές λύσεις υπάρχουν και δοκιμάζονται ήδη σε πραγματικές εφαρμογές, παρόλο που προφανώς και σε αυτή τη διάσταση υπάρχουν επιλογές με διάφορα κριτήρια αποδοτικότητας και αποτελεσματικής αξιοποίησης των διαθέσιμων πόρων και υποδομών.

Ωστόσο το κρίσιμο στοίχημα βρίσκεται πλέον στη διαμόρφωση ενός σταθερού και αξιόπιστου θεσμικού πλαισίου που θα επιτρέψει στις επενδύσεις στον τομέα αυτόν να κλιμακωθούν.

*Ο κ. Άγγελος Τσακανίκας, είναι Καθηγητής ΕΜΠ, Διευθυντή Εργαστηρίου Βιομηχανικής και Ενεργειακής Οικονομίας (ΕΒΕΟ)-ΕΜΠ και Επικεφαλής του Γραφείου Μεταφοράς Τεχνολογίας του ΕΜΠ. Ι κ. Γιώργος Καραγιάννης, Διπλωματούχος Μηχανολόγος Μηχανικός, MSc, MBA,