Αν υπάρχει μία ελληνική μετοχή, στην οποία οι επενδυτές θα έπρεπε άφοβα να στοιχηματίζουν αυτή την εποχή, αυτή θα ήταν η μετοχή της Aegean, που ενσωματώνει ένα αρκετά σίγουρο στοίχημα στις επιδόσεις του ελληνικού τουρισμού. Ωστόσο, η μετοχή του κυρίαρχου ελληνικού αερομεταφορέα «πετάει» χαμηλότερα από τις αντίστοιχες ευρωπαϊκές. Την απογείωσή της φαίνεται ότι εμποδίζει ένα «βαρίδι»: τα warrants που έχει εκδώσει η εταιρεία για να λάβει ενίσχυση 120 εκατ. ευρώ από το Δημόσιο για να ξεπεράσει τις επιπτώσεις της πανδημίας.

Από τα χαμηλά του περασμένου Οκτωβρίου, οι μετοχές των ευρωπαϊκών αεροπορικών εταιρειών, όπως και της Aegean, έχουν καταγράψει μια αρκετά ισχυρή ανάκαμψη. Ο δείκτης αεροπορικών εταιρειών του ευρωπαϊκού Stoxx 600, που περιλαμβάνει κορυφαίες εταιρείες, όπως η Ryanair, η Lufthansa και η Air France – KLM, έχει σημειώσει αυτή την περίοδο άνοδο περίπου κατά 39%. Η μετοχή της Aegean ακολούθησε αυτή την άνοδο από αρκετή απόσταση, κερδίζοντας την ίδια περίοδο περίπου 29%.

Θεωρητικά, η μετοχή της Aegean έχει ένα ισχυρό πλεονέκτημα έναντι των ευρωπαϊκών εταιρειών: στηρίζεται περισσότερο στα έσοδα από τουριστικές μετακινήσεις, σε μια εποχή όπου ο ελληνικός τουρισμός επανέρχεται κοντά στα επίπεδα – ρεκόρ του 2019 και φαίνεται ότι θα επαναλάβει το 2023 μια πολύ καλή επίδοση. Αυτό το πλεονέκτημα δεν φαίνεται να αποτυπώνεται στη σύγκριση αποδόσεων κατά την περίοδο ανοδικής αντίδρασης μετά τον Οκτώβριο.

Το 2022, η μετοχή της Aegean σημείωσε άνοδο 10,1% και έκλεισε στα 5,29 ευρώ, ενώ χθες έκλεισε στα 5,70 ευρώ. Η κεφαλαιοποίηση της εταιρείας σήμερα είναι της τάξεως των 514 εκατ. ευρώ, έναντι μέσης κεφαλαιοποίησης σχεδόν 600 εκατ. ευρώ το 2019 και πριν επέλθουν μεγάλες ανακατατάξεις στην κεφαλαιακή βάση της από τις απώλειες λόγω πανδημίας, την αύξηση κεφαλαίου των 60 εκατ. ευρώ και την ενίσχυση των 120 εκατ. ευρώ από το Δημόσιο.

Το μεγάλο rebound των οικονομικών μεγεθών

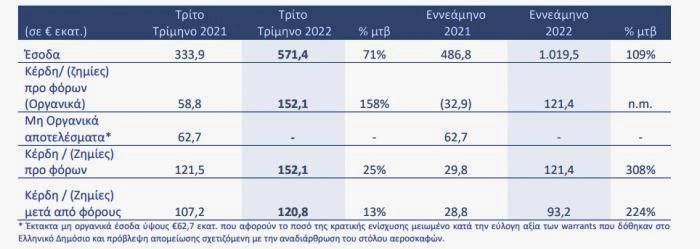

Από την άποψη των οικονομικών αποτελεσμάτων, η Aegean φαίνεται ότι έχει καλύψει το χαμένο έδαφος από την πανδημία και επιστρέφει σε μεγέθη που συγκρίνονται με το 2019, ιδιαίτερα μετά τις εξαιρετικές επιδόσεις του γ’ τριμήνου 2022 (βλ. πίνακα).

Ο συνδυασμός αυξημένης επιβατικής κίνησης (4,6 εκατ. επιβάτες), με υψηλό ποσοστό πληρότητας στις πτήσεις (84%) «απογείωσε» κατά 71% τον ενοποιημένο κύκλο εργασιών του τρίτου τριμήνου, στα 571,4 εκατ. ευρώ, ενώ τα κέρδη προ φόρων αυξήθηκαν 158%, στα 151,1 εκατ. ευρώ και η κερδοφορία μετά τους φόρους ανήλθε σε 120,8 εκατ. ευρώ.

Η διοίκηση της Aegean ανέφερε ότι κύκλος εργασιών και κερδοφορία τρίτου τριμήνου ήταν υψηλότερα από τα επίπεδα προ της κρίσης της πανδημίας. Ακόμη σπουδαιότερο είναι το γεγονός ότι η κερδοφορία του 9μήνου 2022 ξεπέρασε τα επίπεδα του 2019, σηματοδοτώντας την πλήρη υπέρβαση των επιπτώσεων της πανδημίας.

Τα αποτελέσματα γ' τριμήνου και 9μήνου 2022 της Aegean

Η συμφωνία με το Δημόσιο

Όμως, η αύξηση της χρηματιστηριακής αξίας της εταιρείας πάνω από τα επίπεδα της περιόδου πριν την πανδημία δεν φαίνεται ότι θα γίνει τόσο εύκολα όσο αυξήθηκαν τα οικονομικά αποτελέσματα, καθώς για αρκετό καιρό ακόμη η μετοχή της θα «κουβαλάει» ένα «βαρίδι»: τα δικαιώματα (warrants) που είχαν εκδοθεί το 2021 για να λάβει η Aegean την ενίσχυση των 120 εκατ. ευρώ από το Δημόσιο.

Το deal με το Δημόσιο θα μπορούσε να οδηγήσει στην απόκτηση μειοψηφικής συμμετοχής του κράτους (11,5%) στην Aegean, με έκδοση μετοχών στην ίδια τιμή που τις αγόρασαν οι ιδιώτες μέτοχοι το 2021 (3,2 ευρώ) κάτι που θα ήταν αρκετά δυσάρεστο για τους ιδιώτες μετόχους, προκαλώντας αραίωση (dilution) της δικής τους συμμετοχής. Όμως, στη συμφωνία, η οποία πήρε τη μορφή νομοθετικής ρύθμισης, ενσωματώθηκε ένας νομικός μηχανισμός που επιτρέπει στην Aegean να αποφύγει την έκδοση μετοχών υπέρ του Δημοσίου.

Σε αντίθεση με άλλα ευρωπαϊκά κράτη που ενίσχυσαν αεροπορικές εταιρείες με αντάλλαγμα μετοχές, το Ελληνικό Δημόσιο δεν έλαβε μετοχές, αλλά δικαιώματα απόκτησης μετοχών στο μέλλον (warrants), τα οποία η Aegean έχει τη δυνατότητα να εξαγοράσει, ώστε να αποφύγει την έκδοση μετοχών.

Το… παιχνίδι με τα warrants θα αρχίσει το φετινό καλοκαίρι, καθώς ο νόμος προβλέπει ότι το Δημόσιο μπορεί να ασκήσει τα δικαιώματά του για να λάβει μετοχές της Aegean μετά την παρέλευση διετίας από την ολοκλήρωση της αύξησης κεφαλαίου, τον Ιούνιο του 2021. Δηλαδή, το Δημόσιο θα μπορεί να ζητήσει από την Aegean να εκδώσει νέες μετοχές που θα αντιστοιχούν στο 11,5% του κεφαλαίου και να τις πληρώσει στην τιμή διάθεσης νέων μετοχών στην αύξηση κεφαλαίου του 2021.

Όμως, η νομοθετική ρύθμιση δίνει στην Aegean τη δυνατότητα, σε προθεσμία 60 ημερών από την ημέρα που θα ζητήσει το Δημόσιο να ασκήσει το δικαίωμά του, να ασκήσει δικό της δικαίωμα προαίρεσης και «να αποκτήσει τους τίτλους παραστατικών δικαιωμάτων κτήσης κοινών μετοχών στην αγοραία αξία τους». Όπως εξηγείται, η αγοραία αξία ισούται με τη διαφορά ανάμεσα στη σταθμισμένη με τον όγκο συναλλαγών τιμή της Aegean τις τελευταίες 60 ημέρες διαπραγμάτευσης πριν ζητήσει το Δημόσιο να ασκήσει το δικαίωμά του και στην τιμή διάθεσης των μετοχών κατά την αύξηση κεφαλαίου.

Αυτό θα σήμαινε, με βάση τα σημερινά επίπεδα της μετοχής (5,7 ευρώ), ότι η Aegean θα έπρεπε να πληρώσει για κάθε warrant 2,5 ευρώ. Γενικότερα, η δομή της συμφωνίας με το Δημόσιο σημαίνει ότι, τουλάχιστον για το επόμενο 6μηνο, η Aegean και οι μέτοχοί της δεν έχουν πολλούς λόγους να θέλουν μια μεγάλη άνοδο της μετοχής, αφού όσο περισσότερο θα ανεβαίνει, τόσο περισσότερα κεφάλαια θα πρέπει να χαθούν για να αποζημιωθεί το Δημόσιο.

Όπως σημειώνουν αναλυτές στο BD, η συμφωνία του Δημοσίου με την Aegean για την παροχή ενισχύσεων ήταν αρκετά ευνοϊκή για την ελληνική αεροπορική εταιρεία, σε σύγκριση με τις αντίστοιχες συμφωνίες σε άλλα ευρωπαϊκά κράτη, όπου οι κυβερνήσεις πήραν μετοχές και δικαιώματα στη διοίκηση ως αντάλλαγμα για την παροχή κεφαλαίων. Η Aegean απέφυγε αυτά τα δυσάρεστα μέτρα, όμως το γεγονός ότι η αποζημίωση του Δημοσίου συνδέθηκε με την αξία της μετοχής στο Χρηματιστήριο οδηγεί αναπόφευκτα σε μια «ταλαιπωρία» για τους μετόχους, μέχρι να ξεκαθαρισθεί ότι δεν θα εκδοθούν μετοχές υπέρ του κράτους.