Σε αναβάθμιση της τιμής – στόχου για τον ΑΔΜΗΕ στα 3,80 ευρώ από 3,20 ευρώ, προχωρά η Eurobank Equities διατηρώντας τη σύσταση «αγορά» και τονίζοντας ότι αποτελεί ένα «dividend play».

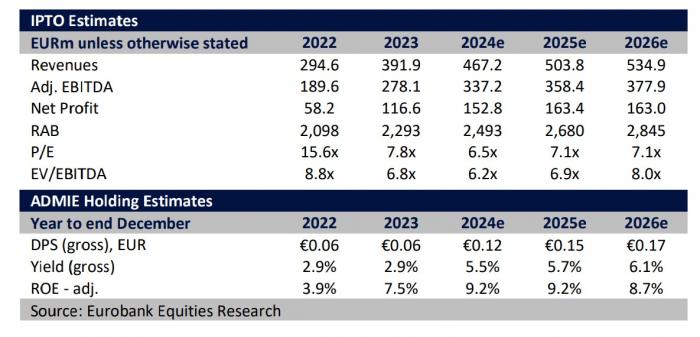

Όπως εκτιμά ο ΑΔΜΗΕ βρίσκεται σε καλό σημείο ώστε να πετύχει αύξηση EBITDA κατά 20% το 2024, ενώ η μετοχή καθρεφτίζει την πολύ καλή πορεία της εισηγμένης, έχοντας ενισχυθεί 30% το 2023 και κατά 19% το 2024, υπεραποδίδοντας σε σύγκριση με τις ελληνικές μη χρηματοοικονομικές μετοχές αλλά και τους ομολόγους του στην Ευρώπη. Παρά ταύτα διαπραγματεύεται με discount 10% στην αναμενόμενη για το 2024 ρυθμιζόμενη περιουσιακή βάση (RAB).

Παράλληλα η Eurobank Equities αναμένει μέση ετήσια άνοδο των EBITDA κατά 7% ως το 2026, με τα λειτουργικά κέρδη του 2025 να υπολογίζονται στα 358 εκατ. ευρώ. Η υψηλότερη κερδοφορία αναμένεται να οδηγήσει σε διπλασιασμό των πληρωμών μερισμάτων μετά το 2025 (μέρισμα 0,12 ευρώ ανά μετοχή το 2025 και 0,15 ευρώ το 2026 από 0,06 ευρώ το 2023), οδηγώντας σε μια ελκυστική μερισματική απόδοση που θα κυμαίνεται μεταξύ 5% και 6%.

Το 10ετές σχέδιο ανάπτυξης του δικτύου του ΑΔΜΗΕ περιλαμβάνει έναν επενδυτικό αγωγό ύψους 6,1 δισ. ευρώ, ο οποίος επεκτείνεται σε >8 δισ. ευρώ, αν συνυπολογιστεί η υπό κατασκευή διασύνδεση Ελλάδας-Κύπρου ύψους 1,9 δισ. ευρώ. Μετά τις επιτυχείς διαπραγματεύσεις μεταξύ των συνδεδεμένων μερών, ο ΑΔΜΗΕ αναμένεται να αρχίσει να λαμβάνει αποζημίωση για το έργο το 2025, οδηγώντας σε αύξηση των εσόδων κατά 6% έως το 2026. Πρόσφατες αναφορές στον Τύπο υπογραμμίζουν τη στρατηγική σημασία του έργου, σημειώνοντας έντονο επενδυτικό ενδιαφέρον από διεθνή κεφάλαια για συμμετοχή στο μετοχικό κεφάλαιο, το οποίο θα μπορούσε να ξεκλειδώσει περαιτέρω αξία για τους μετόχους του ΑΔΜΗΕ.

Οι εκτιμήσεις της Eurobank Equities για τον ΑΔΜΗΕ