Μπορεί οι μετοχές των ελληνικών συστημικών τραπεζών να δέχονται πιέσεις στη σημερινή συνεδρίαση του ΧΑ, αλλά αυτό δεν «εμποδίζει» τόσο την Deutsche Bank όσο και την Ambrosia Capital να προχωρήσουν σε αναβάθμιση των τιμών – στόχων και να δηλώσουν «αγοραστές» για τον κλάδο.

Οι δύο διεθνείς όμιλοι συμφωνούν ότι το γ’ τρίμηνο των ελληνικών τραπεζών ήταν ισχυρό, με βελτίωση όλων των μεγεθών, ενδείξεις «αντίστασης» στις μειώσεις επιτοκίων, ενώ οι προοπτικές παραμένουν κάτι παραπάνω από καλές.

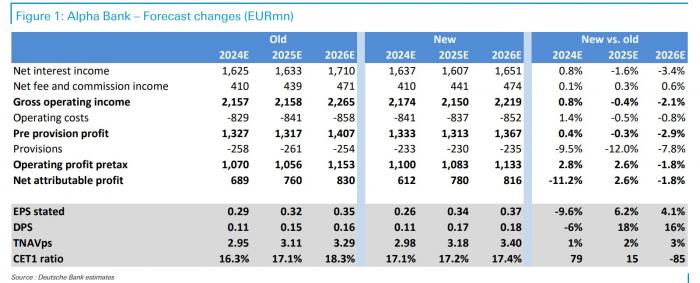

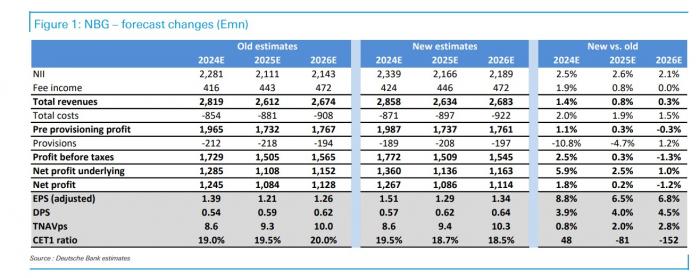

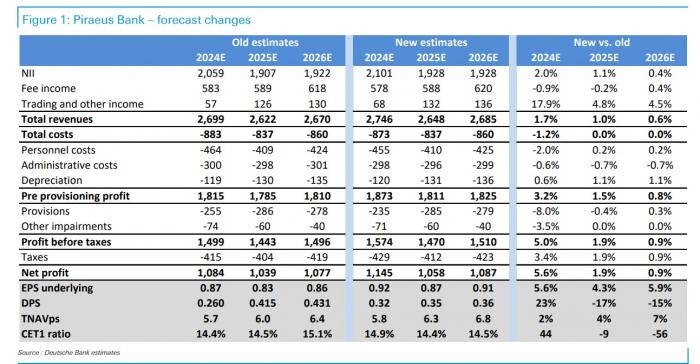

Deutsche Bank: Αναβάθμιση τιμών – στόχων για Alpha, ΕΤΕ και Πειραιώς

Σε αναβάθμιση των τιμών – στόχων για Alpha Bank, Εθνική Τράπεζα και Πειραιώς προχωρά η Deutsche Bank, μετά τις ανακοινώσεις των μεγεθών γ’ τριμήνου – 9μήνου, ενώ προχωρά και σε διαφοροποιήσεις των εκτιμήσεών της για κέρδη και έσοδα το επόμενο διάστημα.

Πιο αναλυτικά:

- Η τιμή – στόχος για την Alpha Bank αναβαθμίζεται στα 2,35 ευρώ από 2,30 ευρώ πριν, με σύσταση «αγορά».

- Η τιμή – στόχος για την Εθνική Τράπεζα «ανεβαίνει» στα 10,15 ευρώ από 9,85 ευρώ πριν, με σύσταση «αγορά».

- Η τιμή – στόχος για την Πειραιώς, τοποθετείται, πλέον, στα 5,40 ευρώ από 5 ευρώ πριν, με σύσταση «αγορά».

Εξετάζοντας τις ανακοινώσεις των τριών τραπεζών ο γερμανικός όμιλος, επισημαίνει τα ακόλουθα:

- Alpha Bank: Σύμφωνα με την Deutsche Bank η Alpha Bank είχε ένα ισχυρό γ’ τρίμηνο, ξεπερνώντας τις εκτιμήσεις σε όλα τα μεγέθη, με ανθεκτικά έσοδα από τόκους, αύξηση των χορηγήσεων και πολύ καλό έλεγχο του κόστους. Σημειώνει ότι η μετοχή διαπραγματεύεται με discount σε σύγκριση με τις υπόλοιπες τράπεζες και ως εκ τούτου αποτελεί μία καλή επενδυτική ευκαιρία.

- Εθνική Τράπεζα: Αναμενόμενη η εξαιρετική πορεία της ΕΤΕ σε ό,τι αφορά τα μεγέθη γ’ τριμήνου σύμφωνα με τον γερμανικό όμιλο, με τους στόχους που έχει θέσει η διοίκηση για το σύνολο του έτους να θεωρούνται επιτεύξιμοι. Η απόφαση για ταχύτερη μείωση των DTCs αλλά και ο ισχυρός δείκτης CET 1 που πλησιάζει στο 20% αποτελούν τα σημεία υπεροχής για τη μετοχή της Εθνικής Τράπεζας.

- Πειραιώς: Η Πειραιώς συνέχισε την παράδοση της ανακοίνωσης θετικών μεγεθών και στο γ’ τρίμηνο, κατά την Deutsche Bank, ενώ έχει φροντίσει να βελτιώσει τις δραστηριότητές της, γεγονός το οποίο τη θωρακίζει και έναντι της χαλαρής νομισματικής πολιτικής. Η μετοχή έχει ισχυρά περιθώρια, ενώ η αποτίμησή της θεωρείται ως λογική.

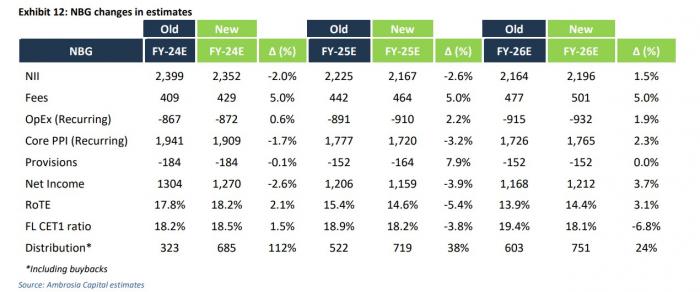

Ambrosia: Ισχυρά θεμελιώδη και προοπτικές

Στην έκθεσή της η Ambrosia Capital τονίζει ότι διατηρεί τη θετική στάση της έναντι των τεσσάρων συστημικών τραπεζών, ενώ ξεχωρίζει τρία βασικά σημεία από τις ανακοινώσεις μεγεθών για το γ’ τρίμηνο:

- Εντυπωσιακές επιδόσεις αύξησης των δανείων το γ' τρίμηνο του 2024 για τις περισσότερες συστημικές τράπεζες, μαζί με ενθαρρυντικές οδηγίες και από τις τέσσερις, σε συνδυασμό με το χαμηλό κόστος καταθέσεων, για τον περιορισμό των πιέσεων στα έσοδα από τόκους (ΝΙΙ).

- Τα ισχυρά θεμελιώδη μεγέθη οδηγούν σε ομαλοποίηση του μέσου RoTE λίγο κάτω από το 14% το 2026, ακόμη και μετά την ενσωμάτωση των χαμηλότερων επιτοκίων της ΕΚΤ,

- Η συνολική απόδοση διανομής (συμπεριλαμβανομένων των επαναγορών) θα φθάσει το 9,6%/11,5%/12,2% για 2024, 2025 και 2026 αντίστοιχα, με όλες τις συστημικές τράπεζες να επιδιώκουν να ξεκινήσουν αυξημένο επίπεδο διανομής το συντομότερο δυνατό.

Σε ό,τι αφορά τις τιμές στόχους:

- Η τιμή – στόχος για την Alpha Bank αυξάνεται στα 2,55 ευρώ από 2,15 ευρώ πριν, με περιθώριο ανόδου 67%.

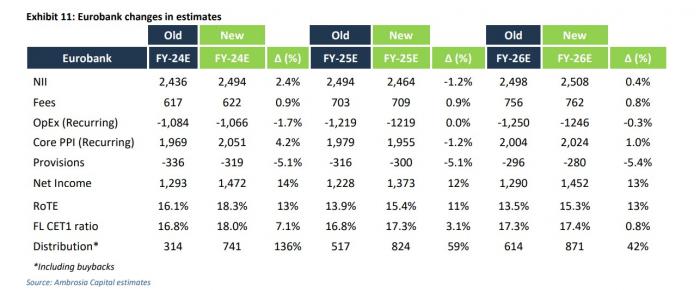

- Η τιμή – στόχος για την Eurobank ενισχύεται στα 3,10 ευρώ από 2,70 ευρώ πριν, με περιθώριο ανόδου 62%.

- Η τιμή – στόχος για την Εθνική Τράπεζα αυξάνεται στα 11 ευρώ από 10,10 ευρώ πριν, με περιθώριο ανόδου 60%.

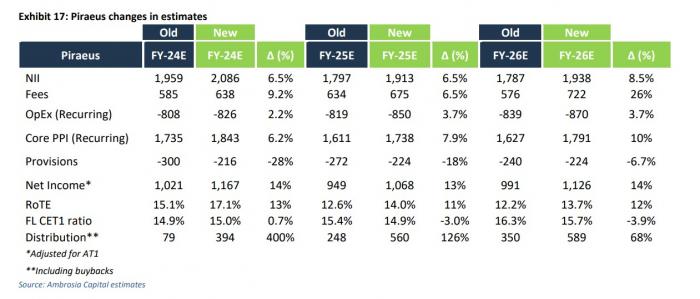

- Η τιμή – στόχος για την Πειραιώς ενισχύεται στα 6,05 ευρώ από 5,30 ευρώ πριν, με περιθώριο ανόδου 67%.

Στην έκθεση τονίζεται ότι παρά την ενσωμάτωση των χαμηλότερων επιτοκίων στις προβλέψεις (2% για το βασικό το 2025 έναντι 2,85% πριν), εκτιμάται ότι και οι τέσσερις τράπεζες προσφέρουν σημαντική αξία, με την Πειραιώς και την Alpha να προηγούνται ελαφρώς έναντι της Eurobank και της ΕΤΕ τα επόμενα τρίμηνα, χάρη στη χαμηλότερη ευαισθησία του NII στις μειώσεις των επιτοκίων και στους χαμηλότερους πολλαπλασιαστές.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με το P/TBV για το 2025 στο 0,63x με RoTE 13,6% για το 2026 έναντι των αντίστοιχων για τις ιταλικές στο 0,85x/12,2% και για τις ισπανικές τράπεζες στο 0,91x/13,0%. Τονίζεται ότι το discount φαίνεται αδικαιολόγητο έναντι των ευρωπαϊκών, ιδίως λαμβάνοντας υπόψη την υψηλότερη αύξηση των δανείων και το κόστος κινδύνου που ομαλοποιείται χαμηλότερα (αντί για υψηλότερα στην περίπτωση των ευρωπαϊκών ομοειδών).

Η αύξηση των δανείων ήταν ισχυρή το γ’ τρίμηνο με οργανική αύξηση 8% σε ετήσια βάση, υψηλότερη από το 1-1,5% που παρατηρήθηκε στην ευρωζώνη, ανεβάζοντας το ποσοστό από την αρχή του έτους στο 5%. Και οι τέσσερις διοικητικές ομάδες ήταν αισιόδοξες για την ισχυρή αύξηση των δανείων το δ’ τρίμηνο του και ενθαρρυντικές για τη συνέχιση της δυναμικής το 2025, με τη συσσωρευμένη επενδυτική ζήτηση, τα κεφάλαια από το Ταμείο Ανάκαμψης και τα χαμηλότερα επιτόκια (τα οποία θα πρέπει επίσης να μειώσουν τις αποπληρωμές) να αποτελούν παράγοντες στήριξης.

Σε συνδυασμό με το χαμηλό κόστος των καταθέσεων λόγω της σταθεροποίησης του beta των καταθέσεων και της στροφής προς τις προθεσμιακές καταθέσεις, αναμένεται μείωση του NII κατά 4% σε ετήσια βάση το 2025, ακολουθούμενη από αύξηση 2% το 2026.

Προβλέπεται ότι τα μεγέθη RoTE θα παραμείνουν ισχυρά με σταθερή απόδοση του, ισχυρή αύξηση των εσόδων από προμήθειες, συνεχή ομαλοποίηση του κόστους κινδύνου χαμηλότερα και αύξηση των διανομών προς τους μετόχους. Η έναρξη των επαναγορών θα πρέπει επίσης να περιορίσει τις πτωτικές πιέσεις στην αύξηση των κερδών ανά μετοχή τόσο το 2025 όσο και το 2026.

Με γνώμονα τη διευκρίνιση γύρω από την ταχύτερη απόσβεση των DTC, η οποία θα πρέπει να μειώσει τους δείκτες DTC/CET1 στο 32% έως το 2026 και να εξαλείψει όλα τα υπόλοιπα έως το 2034, το κλίμα αναμένεται να συνεχίσει να βελτιώνεται όσον αφορά την ποιότητα των κεφαλαίων και τη διανεμητική ικανότητα των ελληνικών τραπεζών. Οι διοικητικές ομάδες έχουν αναβαθμίσει τους δείκτες πληρωμών τους, με τα μεγέθη του 2025 να φτάνουν τουλάχιστον το 50% (και ενδεχομένως υψηλότερα).