Με αμείωτο ρυθμό συνεχίζονται οι θετικές εκθέσεις για τις ελληνικές τράπεζες, καθώς σήμερα ανέλαβαν τη σκυτάλη Euroxx και UBS, οι οποίες συστήνουν στους επενδυτές να τοποθετηθούν σε αυτές βλέποντας και σημαντικά περιθώρια ανόδου από τα τρέχοντα επίπεδα.

UBS: Συνεχίζεται το «growth story» για τις τράπεζες

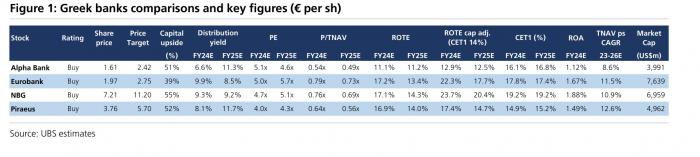

Ως ισχυρά χαρακτηρίζει τα μεγέθη γ’ τριμήνου η ελβετική τράπεζα, σημειώνοντας, όμως, ότι η αγορά ανησυχεί για τον αντίκτυπο που θα έχουν στην κερδοφορία τους τα χαμηλότερα επιτόκια της ΕΚΤ. Εκτιμά ότι οι μετοχές τους έχουν σημαντικά περιθώρια ανόδου τα οποία αγγίζουν το 55%. Πιο αναλυτικά:

- Η τιμή - στόχος που δίνει για την Alpha Bank είναι στα 2,42 ευρώ με περιθώριο ανόδου 51%,.

- Η τιμή – στόχος για τη Eurobank στα 2,75 ευρώ με περιθώριο ανόδου 39%

- Η τιμή – στόχος για την Εθνική είναι στα 11,20 ευρώ με περιθώριο ανόδου 55%

- Η τιμή – στόχος για Πειραιώς είναι στα 5,7 ευρώ με περιθώριο ανόδου 52%.

Τα καθαρά επιτοκιακά περιθώρια NIM κινήθηκαν καλύτερα από το αναμενόμενο στο γ’ τρίμηνο με ισχυρή δημιουργία καθαρών επιτοκιακών εσόδων ΝΙΙ (η Eurobank ενισχύθηκε από την εξαγορά της Ελληνικής Τράπεζας), ενώ η πιστωτική ανάπτυξη επιταχύνθηκε περαιτέρω (τα εξυπηρετούμενα δάνεια + 6,7% ετησίως και τα εταιρικά δάνεια +10,2% ετησίως).

Το γ’ τρίμηνο αποκάλυψε επίσης μια πρωτοβουλία του κλάδου για την επιτάχυνση της απόσβεσης των DTCs, η οποία ξεκλειδώνει υψηλότερες πληρωμές, τόσο για το 2024, αλλά και πιθανότατα στο μέλλον. «Η επενδυτική μας άποψη δεν έχει αλλάξει παρά την κάπως ταχύτερη πτώση των επιτοκίων. Εξακολουθούμε να βλέπουμε σημαντικές δυνατότητες για περαιτέρω re-rating με τις υψηλότερες διανομές να αποτελούν βασικό καταλύτη», σημειώνεται στην έκθεση.

Τονίζεται ακόμη ότι η αγορά ανησυχεί για την πορεία της κερδοφορίας λόγω του κύκλους μείωσης των επιτοκίων της ΕΚΤ και του αντίκτυπου που θα έχει στα ΝΙΙ. Την ίδια ώρα όμως η απόδοση ιδίων κεφαλαίων (ROTE) είναι ελκυστική και κυμάνθηκε από 12,1% έως 19,9% το τρίτο τρίμηνο σε ισχυρές κεφαλαιακές βάσεις. Όμως, θα υπάρξει εξομάλυνση καθώς τα επιτόκια μειώνονται.

Οι πιο πρόσφατες ευαισθησίες του NIM και οι προσδοκίες της για 1,46% χαμηλότερο μέσο Euribor το 2025, υποδεικνύουν ότι ο αντίθετος άνεμος είναι περίπου 4,3% έως 8,7% πριν εξεταστεί η πιστωτική αύξηση 6% ετησίως, τονίζει η UBS προσθέτοντας ότι βλέπει σχετικά σταθερά ROTE το 2023-2026, αν και ορισμένα θα υποχωρήσουν σε υψηλή βάση το 2025 ειδικά για την Εθνική Τράπεζα και την Πειραιώς. Βλέπει το ROA να εξομαλύνεται σε περιβάλλον χαμηλότερων επιτοκίων, αλλά και τη δυνατότητα προσαρμογής (υψηλότερες διανομές) και συνεπώς βιώσιμων ROTE της τάξεως του 13,5% για την Alpha, του 16% για την Eurobank, του 17% για την Εθνική και του 14,2% για την Πειραιώς.

Όσον αφορά τα κεφάλαια, η UBS σημειώνει ότι οι δείκτες CET1 συνεχίζουν να αυξάνονται και όλες οι τράπεζες ανακοίνωσαν την επιτάχυνση της απόσβεσης των DTC με την πρόσθετη χρέωση να αντιστοιχεί στο 29% του ποσού πληρωμής. Οι τράπεζες παραμένουν συντηρητικές στην καθοδήγηση για τα μερίσματα, αλλά ανέφεραν ότι για τη χρήση 2024 είναι πιθανό να είναι υψηλότερα (έως και 50% για την Eurobank και την Εθνική, αυξημένα στο 35% για την Πειραιώς και στην Alpha πιθανόν να αυξηθούν από 35%).

Το πιο σημαντικό είναι, όπως τονίζει η UBS, ότι αυτό ανοίγει το δρόμο για τις διανομές να ξεπεράσουν το 50% μεσοπρόθεσμα. Σε γενικές γραμμές η UBS αναβάθμισε τα κέρδη ανά μετοχή για το 2024 από 1% έως 5%, ενώ παράλληλα έλαβε υπόψη την εκτίμηση για επαναγορές μετοχών, οι οποίες αυξάνουν τις εκτιμήσεις της για τα κέρδη ανά μετοχή για το 2026 κατά 3% και στο 6%. Πάντως, μείωσε ελαφρώς την εκτίμηση για τα κέρδη ανά μετοχή του 2026 για την Εθνική (-2%) και για την Eurobank (-2%).

Τα μεσοπρόθεσμα σχέδια θα επικαιροποιηθούν στα αποτελέσματα του δ’ τριμήνου του έτους, όπως επισημαίνει, αλλά πιστεύει ότι η αρχική καθοδήγηση για το 2026 είναι πιθανό να διατηρηθεί παρά τα χαμηλότερα επιτόκια. Η Alpha Bank είχε πιεστεί έντονα το τελευταίο διάστημα, με αποτέλεσμα οι μετοχές να κάνουν άλμα 13% έπειτα από την ανακοίνωση των αποτελεσμάτων γ’ τρίμηνου την περασμένη εβδομάδα, αν και εξακολουθεί να υπάρχει σημαντικό περαιτέρω περιθώριο ανόδου ως προς την τιμή στόχο που δίνει η UBS.

Euroxx: Αναβάθμιση τιμών - στόχων για τράπεζες, τα πλεονεκτήματα

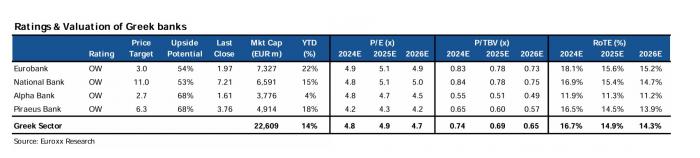

Σε αναβάθμιση των τιμών – στόχων για τις τράπεζες προχωρά σε νέα έκθεσή της η Euroxx, στον απόηχο των μεγεθών γ’ τριμήνου, ενώ διατηρεί τη σύσταση «overweight» για τον κλάδο.

Πιο αναλυτικά:

- Για την Alpha Bank η τιμή – στόχος είναι στα 2,70 ευρώ από 2,50 ευρώ πριν.

- Για τη Eurobank η τιμή – στόχος είναι στα 3 ευρώ από 2,70 ευρώ πριν.

- Για την Εθνική Τράπεζα η τιμή – στόχος είναι στα 11 ευρώ από 10,70 ευρώ πριν.

- Για την Πειραιώς η τιμή – στόχος είναι στα 6,30 ευρώ από 6 ευρώ πριν.

Σύμφωνα με τους αναλυτές της Euroxx οι προοπτικές παραμένουν θετικές, καθώς οι ταχύτερες μειώσεις επιτοκίων από την ΕΚΤ αντισταθμίζονται από την επιτάχυνση της πιστωτικής επέκτασης, το ευνοϊκότερο «μείγμα» καταθέσεων, την ισχυρή αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου.

Εκτιμούν ότι στα τρέχοντα επίπεδα διαπραγμάτευσης οι ελληνικές είναι εξαιρετικά φθηνές, με δείκτη P/E στο 4,9x και P/TBV στο 0,7x για το 2025, με το discount που διαμορφώνεται στο 30% έναντι άλλων τραπεζών να είναι υπερβολικό. Παράλληλα, η μεγάλη δεξαμενή ροών διανομής τα επόμενα τρία χρόνια αποτελεί άλλο ένα ισχυρό «χαρτί» για τους επενδυτές.

Παράλληλα αναθεωρούν τις εκτιμήσεις τους ενσωματώνοντας στα μοντέλα της ταχύτερες μειώσεις επιτοκίων, με το επιτόκιο DFR της ΕΚΤ στο 2% έως τα μέσα του 2025 και τους θετικούς παράγοντες που καταγράφηκαν στο 9μηνο του 2024. Η επιταχυνόμενη πιστωτική επέκταση (περίπου 8% CAGR για το 2024 - 2027), το καλύτερο «μείγμα» καταθέσεων (προθεσμιακές στο 24% των συνολικών καταθέσεων), η ισχυρή υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου (στην περιοχή των 50 -60 μονάδων βάσης) αποτελούν ισχυρούς αντισταθμιστικούς παράγοντες για την κερδοφορία της περιόδου 2025 - 2026.

Αναφορικά με τα μερίσματα εκτιμάται ότι οι ελληνικές τράπεζες θα εξελιχθούν σε ένα από τα καλύτερα dividend plays της εγχώριας αγοράς, με αποδόσεις άνω του 10% ετησίως. Για τις τέσσερις συστημικές, αναμένει για την περίοδο 2024 - 2026 να δώσουν σωρευτικά μερίσματα και buybacks που θα ανέρχονται στο 30% περίπου 30% της τρέχουσας κεφαλαιοποίησής τους, με τα πλεονάζοντα κεφάλαια το 2026 (για ελάχιστο 15% CET1) να δημιουργούν χώρο για επιπλέον 20%. Η Εθνική ηγείται της επιβράβευσης των μετόχων αποτελώντας το καλύτερο «dividend play», ακολουθούμενη από την Alpha Bank.