Αυξήσεις μισθών στην Ευρωζώνη πάνω από 4% ετησίως τα επόμενα χρόνια προβλέπει η Ευρωπαϊκή Κεντρική Τράπεζα, κάτι που εκτιμάται ότι θα συμβάλλει σε πιο υψηλό και επίμονο πληθωρισμό, όπως σημειώνει η Alpha Bank.

Ο παράγοντας που υπαγόρευσε τις πρόσφατες αναθεωρήσεις των εκτιμήσεων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για την ανάπτυξη και τον πληθωρισμό ήταν η προσδοκία έντονων αυξήσεων στις τιμές του φυσικού αερίου και της ηλεκτρικής ενέργειας τους επόμενους μήνες, υπό το φως των απειλών διακοπής της ροής του ρωσικού φυσικού αερίου, όπως σημειώνει σε ανάλυσή της η Alpha Bank.

Επιπλέον, η ταχύτερη αύξηση των ονομαστικών μισθών -η οποία αντανακλά την προσπάθεια των εργαζομένων να αντισταθμίσουν ένα μέρος της απώλειας του πραγματικού εισοδήματός τους- συμβάλλει στον υψηλότερο και πιο επίμονο πληθωρισμό. Η υποτίμηση του ευρώ έναντι του δολαρίου, επίσης, συνεχίζει να λειτουργεί επιβαρυντικά εισάγοντας στην Ευρωζώνη περαιτέρω πληθωριστικές πιέσεις, αφού καθιστά ακριβότερα τα εισαγόμενα προϊόντα για τους Ευρωπαίους.

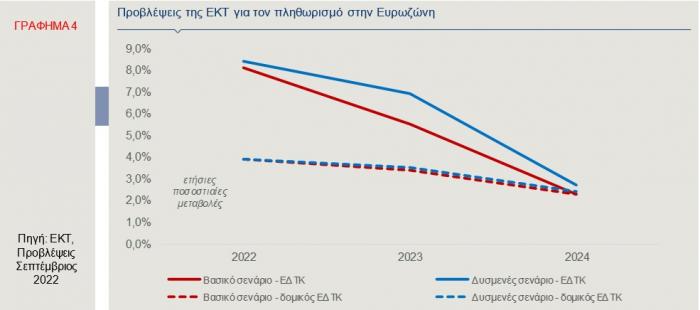

Συγκεκριμένα, σύμφωνα με το βασικό σενάριο της ΕΚΤ, ο πληθωρισμός αναμένεται να διαμορφωθεί, κατά μέσο όρο το 2022, στο υψηλό 8,1% και να αποκλιμακωθεί σταδιακά στο 5,5% το 2023 και στο 2,3% το 2024 (Γράφημα 4). Η πρόβλεψη για το 2024 αντανακλά, κυρίως, την εκτιμώμενη υποχώρηση των τιμών της ενέργειας και των τροφίμων. Η πρόβλεψη ότι ο πληθωρισμός θα παραμείνει πάνω από τον στόχο του 2% το 2024 στηρίχθηκε στην εκτίμηση ότι η αποσυμπίεση των τιμών των ενεργειακών αγαθών θα επηρεάσει πτωτικά τις τιμές των μη ενεργειακών αγαθών με κάποια χρονική υστέρηση.

Το δυσμενές σενάριο υποθέτει πλήρη διακοπή της ροής του ρωσικού φυσικού αερίου στη Ζώνη του Ευρώ (ΖτΕ), καθώς και στενά περιθώρια πρόσβασης σε εναλλακτικές πηγές παροχής αερίου. Υποθέτει, επίσης, υψηλότερες τιμές εμπορευμάτων, αυξημένη αβεβαιότητα, ασθενέστερο εμπόριο και επιδείνωση των συνθηκών χρηματοδότησης. Ως εκ τούτου, η οικονομική δραστηριότητα θα υποστεί ισχυρότερους κλυδωνισμούς (ΑΕΠ ΖτΕ%: -0,9% στο δυσμενές σενάριο και +0,9% στο βασικό) και ο πληθωρισμός θα είναι υψηλότερος, ιδιαίτερα στον μεσοπρόθεσμο ορίζοντα. Συγκεκριμένα, με βάση το δυσμενές σενάριο, ο πληθωρισμός στη ΖτΕ εκτιμάται ότι θα ανέλθει στο 6,9% το 2023, ενώ με βάση το βασικό σενάριο στο 5,5%.

Οι αυξήσεις μισθών

Στο πλαίσιο ενός έντονα πληθωριστικού περιβάλλοντος, το κόστος ζωής των Ευρωπαίων καταναλωτών έχει επιβαρυνθεί σημαντικά. Ως εκ τούτου, η διαπραγμάτευση των μισθολογικών απολαβών θα οδηγήσει σε ορισμένες δευτερογενείς επιπτώσεις. Οι μισθοί αναμένεται να εντείνουν τις πληθωριστικές πιέσεις και το 2023, ως αποτέλεσμα της προσαρμογής του μισθολογικού κόστους, ενώ προβλέπεται ότι οι απασχολούμενοι θα ανακτήσουν ένα μέρος της απώλειας της αγοραστικής δύναμής τους το 2024.

Σύμφωνα με την πρόσφατη έκθεση της ΕΚΤ, οι αποδοχές ανά εργαζόμενο προβλέπεται να αυξηθούν κατά 4% το 2022, 4,8% το 2023 και 4,0% το 2024. Θα απαιτηθεί, συνεπώς, ένας χρονικός ορίζοντας τουλάχιστον μιας τριετίας για να αποκατασταθούν οι απώλειες στην αγοραστική δύναμη που σημειώθηκαν στην πρώτη φάση της ενεργειακής κρίσης. Οι αυξήσεις των μισθών, μεταξύ 2022 και 2023, αντανακλούν τις εύρωστες αγορές εργασίας, τις αυξήσεις των κατώτατων μισθών σε ορισμένες χώρες και την ανάγκη αποζημίωσης για τους υψηλούς ρυθμούς πληθωρισμού. Η αύξηση του κόστους εργασίας αναμένεται να συμβάλει σημαντικά στον εγχώριο πληθωρισμό το 2023, αλλά λιγότερο το 2024, λόγω της συγκράτησης της αύξησης των μισθών και της αύξησης της παραγωγικότητας.

Ανάλογα είναι τα ευρήματα πρόσφατης μελέτης του Διεθνούς Νομισματικού Ταμείου (Second-Round Effects of Oil Price Shocks–Implications for Europe’s Inflation Outlook, September 2022), σύμφωνα με την οποία οι δευτερογενείς επιπτώσεις του πληθωρισμού μπορούν με τη σειρά τους να αυξήσουν περαιτέρω τις τιμές. Εάν αυτή η ανατροφοδότηση είναι μεγάλη και διαρκής, θα μπορούσε να προκύψει μια σπειροειδής αύξηση τιμών-μισθών για μια παρατεταμένη περίοδο. Μια τέτοια εξέλιξη θα πρέπει να αντιμετωπιστεί αποτελεσματικά μέσω της νομισματικής πολιτικής.

Σύμφωνα με την ίδια μελέτη, όταν ο πληθωρισμός έχει ήδη φθάσει σε υψηλά επίπεδα, όπως συμβαίνει στην παρούσα φάση, οι μισθοί τείνουν να αυξάνονται περισσότερο ως αντίδραση σε ένα shock στην τιμή του πετρελαίου. Αυτό το εύρημα, που βασίζεται σε μελέτη 39 ευρωπαϊκών χωρών, μπορεί να αντανακλά ότι οι εργαζόμενοι είναι πιο πιθανό να προσπαθήσουν να αναπληρώσουν τις απώλειες από τις αυξήσεις των τιμών, όταν ο υψηλός πληθωρισμός διαβρώνει σημαντικά το εισόδημά τους. Αυτό που είναι καθησυχαστικό είναι ότι ακόμη και σε περιβάλλον υψηλού πληθωρισμού, οι μισθοί σταθεροποιήθηκαν μετά από ένα χρόνο αντί να συνεχίσουν να αυξάνονται με σταθερό ρυθμό. Με άλλα λόγια, υπήρξε μισθολογική προσαρμογή, αλλά όχι συνέχιση του πληθωρισμού μισθών.

Η μετακύλιση (pass-through) των αυξημένων τιμών στους μισθούς εξαρτάται από το επίπεδο του πληθωρισμού, από τη φάση του οικονομικού κύκλου, καθώς και από τα δομικά χαρακτηριστικά μιας οικονομίας. Η μετακύλιση είναι υψηλότερη, όταν ο πληθωρισμός είναι υψηλότερος. Επίσης, το φαινόμενο είναι πιο έντονο στις λιγότερο προηγμένες ευρωπαϊκές οικονομίες απ’ ότι στις προηγμένες οικονομίες, όπως φαίνεται και στο Γράφημα 5. Τέλος, η σχέση μεταξύ του βαθμού μετακύλισης και των χαρακτηριστικών της αγοράς εργασίας δεν είναι σαφής, εκτός από τον υψηλότερο βαθμό διαπραγματευτικής δύναμης των εργατικών ενώσεων.