Σε υψηλό 12μηνου έχει εκτιναχθεί η διαφορά απόδοσης των ελληνικών από τα γερμανικά ομόλογα, το γνωστό από την εποχή της οικονομικής κρίσης spread, και απέχει πλέον λιγότερο από 1% από το σημείο όπου είχε βρεθεί τον Μάρτιο του 2020, πριν αρχίσει τις αγορές ομολόγων η ΕΚΤ. Το «πρεσάρισμα» της χώρας από την αγορά ομολόγων βγάζει με μεγάλη ταχύτητα την κυβέρνηση από τη... νιρβάνα των γενναιόδωρων, οριζόντιων μέτρων στήριξης της περιόδου της πανδημίας και οδηγεί σε επαναπροσδιορισμό του μείγματος οικονομικής πολιτικής.

Τα «σήματα» που δέχεται η κυβέρνηση από την αγορά ομολόγων, η οποία «μπορεί να τρομοκρατήσει τους πάντες», κατά τη γνωστή ρήση του πρώην συμβούλου του Μπιλ Κλίντον, Τζέιμς Κάρβιλ είναι πλέον αρκετά ευανάγνωστα και η κυβέρνηση αντιλαμβάνεται ότι δεν έχει πλέον πολλά περιθώρια εφησυχασμού, καθώς έχει μπροστά της ένα εξαιρετικά σημαντικό ορόσημο για τον δανεισμό του Δημοσίου και, γενικότερα, τη χρηματοπιστωτική σταθερότητα στη χώρα: στη συνεδρίαση του Μαρτίου, οι τραπεζίτες της ΕΚΤ είναι πλέον σχεδόν βέβαιο ότι θα οριστικοποιήσουν την απόφασή τους για «σφίξιμο» της νομισματικής πολιτικής με γρήγορο τερματισμό του μόνιμου προγράμματος αγοράς ομολόγων και έναρξη κύκλου αύξησης των επιτοκίων από το δεύτερο εξάμηνο του έτους.

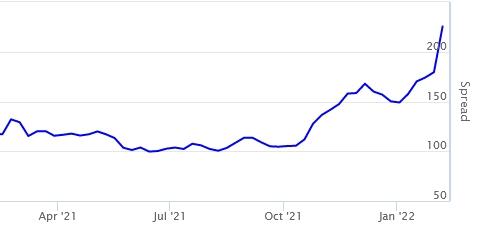

Το spread των ελληνικών 10ετών ομολόγων από τα γερμανικά έχει εκτιναχθεί σε υψηλό 12μήνου, στις 232,9 μονάδες βάσης (2,32%). Μέχρι το περασμένο καλοκαίρι, αυτός ο κρίσιμος δείκτης διαφορικού κόστους δανεισμού, που είχε εκτιναχθεί σε ρεκόρ 1.865 μ.β. το καλοκαίρι του 2015, βρισκόταν σε επίπεδα τόσο χαμηλά, που θύμιζαν τις καλές εποχές των πρώτων χρόνων συμμετοχής της χώρας στο ευρώ, όταν ο Έλληνας υπουργός Οικονομικών δανειζόταν σχεδόν με το ίδιο κόστος με τον Γερμανό ομόλογό του. Στις 15 Ιουνίου 2021, το spread είχε πέσει κάτω και από το 1%, στις 97,55 μ.β., που είναι και το ιστορικό χαμηλό του.

Το ρεκόρ 12μήνου του spread ελληνικών - γερμανικών 10ετών ομολόγων*

Πηγή: worldgovernmentbonds.com

Το spread πλησιάζει στο όριο... βρασμού, καθώς απέχει μόνο 82 μ.β. από το μεγαλύτερό του άνοιγμα την τελευταία διετία, το οποίο είχε καταγραφεί στις 16 Μαρτίου του 2020, αμέσως μετά το ξέσπασμα της πανδημίας. Τότε είχε αυξηθεί στις 315,6 μ.β. και η Ελλάδα (όπως και η Ιταλία, εκείνη την περίοδο) είχε βρεθεί στο χείλος του αποκλεισμού της από την αγορά ομολόγων, καθώς δεν θα ήταν βιώσιμος ο δανεισμός της χώρας με επιτόκιο 4% ή και υψηλότερα. Το έκτακτο πρόγραμμα αγοράς ομολόγων, που ανακοίνωσε τον Μάρτιο του 2020 η ΕΚΤ, εκτόνωσε εκείνη την κρίση καθώς, στη διάρκειά του (λήγει τον επόμενο μήνα) η κεντρική τράπεζα «σκούπισε» από τη δευτερογενή αγορά ελληνικά ομόλογα αξίας μεγαλύτερης από την αξία των νέων ομολόγων που εξέδωσε η κυβέρνηση για το δανεισμό της.

Το χειρότερο, όμως, για την Ελλάδα είναι ότι φαίνεται να επηρεάζεται πολύ περισσότερο από αυτή την αναταραχή στην ευρωπαϊκή αγορά ομολόγων από τις άλλες χώρες του Νότου και πρωτίστως από την Ιταλία, η οποία διανύει περίοδο πολιτικής σταθερότητας και οικονομικής ανάκαμψης με την ηγεσία Ντράγκι. Είναι χαρακτηριστικό ότι το spread των ιταλικών ομολόγων, που μέχρι πρόσφατα είχε πολύ μικρή διαφορά από το ελληνικό, έχει ανεβεί στις 165 μονάδες βάσης, δημιουργώντας ένα «άνοιγμα» σχεδόν 70 μ.β. από το αντίστοιχο ελληνικό.

Αυτή η διαφοροποίηση αρχίζει να δημιουργεί αμηχανία στους υπεύθυνους για τη χάραξη πολιτικής στην Φραγκφούρτη. Η ΕΚΤ έχει δεσμευθεί μεν, τον Δεκέμβριο, ότι και μετά το τέλος του έκτακτου προγράμματος αγοράς ομολόγων θα συνεχίσει να αγοράζει ελληνικούς τίτλους, αλλά μόνο για... πυροσβεστικούς λόγους, δηλαδή εάν ανεβούν υπερβολικά οι αποδόσεις λόγω της εκδήλωσης μιας ευρύτερης αναταραχής στην αγορά ομολόγων της ευρωζώνης, λόγω της πανδημίας. Όμως, αν στην Ελλάδα οι αποδόσεις εκτιναχθούν χωρίς να συμβαίνει κάτι αντίστοιχο, με ανάλογη ένταση και σε άλλες χώρες της περιφέρειας, δεν θα είναι εύκολο να δικαιολογηθούν «πυροσβεστικές» παρεμβάσεις από την ΕΚΤ.

Σε αυτό το κλίμα, η κεντρική τράπεζα αρχίζει, διακριτικά μεν αλλά με αρκετή σαφήνεια, να υποδεικνύει δημόσια στην κυβέρνηση να δεσμευθεί στη συνέχιση των μεταρρυθμίσεων ακόμη και μετά τη λήξη της ενισχυμένης εποπτείας, που αναμένεται τον Δεκέμβριο, ώστε η χώρα να φθάσει στην ασφάλεια της επενδυτικής βαθμίδας των οίκων αξιολόγησης το συντομότερο. Αυτό ακριβώς τόνισε με δηλώσεις του στο Bloomberg πριν από λίγες ημέρες ο εκπρόσωπος της ΕΚΤ στην ομάδα των ευρωπαϊκών Θεσμών που εποπτεύει την Ελλάδα, απηχώντας και την ανησυχία που υπάρχει στις αγορές ότι η χώρα μπαίνει σε παρατεταμένη προεκλογική περίοδο και ενδέχεται να αλλάξει η κατεύθυνση της νομισματικής πολιτικής, όπως έχει κατ' επανάληψη συμβεί στο παρελθόν.

Προς το παρόν, η Ελλάδα εξακολουθεί να έχει την υποστήριξη των μεγάλων οίκων αξιολόγησης, χωρίς την οποία η αναταραχή στα ομόλογα θα έπαιρνε πολύ πιο απειλητικές διαστάσεις. Είναι χαρακτηριστικό ότι η S&P έσπευσε αυτές τις ημέρες, εν μέσω αναταράξεων, να δηλώσει ότι είναι πολύ πιθανή η αναβάθμιση της χώρας από τον οίκο τον Απρίλιο, ώστε να φθάσει μόνο ένα σκαλοπάτι χαμηλότερα από την επενδυτική βαθμίδα. Ωστόσο, αυτό δεν αναιρεί ένα βασικό πρόβλημα της χώρας: ότι θα χρειασθεί ακόμη πολλούς μήνες μέχρι να ολοκληρωθεί η αναβάθμιση στο investment grade και, μέχρι τότε, θα παραμένει εκτεθειμένη σε πιθανές πιέσεις της αγοράς σε πολύ μεγαλύτερο βαθμό από τις άλλες χώρες της ευρωζώνης.

Αλλάζει κατεύθυνση η οικονομική πολιτική

Με τις αγορές και τους ευρωπαϊκούς Θεσμούς να παρακολουθούν πολύ στενά την Ελλάδα, η κυβέρνηση έκανε μέσα σε λίγες ημέρες στροφή 180 μοιρών, αν όχι επί της ουσίας της ακολουθούμενης πολιτικής, σίγουρα όμως σε όσα δηλώνονται δημόσια από τα στελέχη της, που έχουν ιδιαίτερη σημασία για τη διαμόρφωση του μείγματος πολιτικής των επόμενων μηνών. Μέχρι πριν από λίγες ημέρες, εν μέσω «καταιγίδας» αιτημάτων από κοινωνικούς και επαγγελματικούς φορείς, αλλά και από τα κόμματα της αντιπολίτευσης για κάθε είδους μέτρα στήριξης νοικοκυριών και επιχειρήσεων απέναντι στις οξύτατες πληθωριστικές πιέσεις, τα κυβερνητικά στελέχη έδειχναν έτοιμα να εξετάσουν ακόμη και μέτρα με μεγάλο δημοσιονομικό κόστος, όπως οι μόνιμες μειώσεις έμμεσων φόρων.

Πολύ γρήγορα, όμως, τα ίδια στελέχη άλλαξαν τη γραμμή των δημόσιων τοποθετήσεών τους, αποκλείοντας τα μέτρα με υψηλό κόστος, ενώ ο πρωθυπουργός, Κυριάκος Μητσοτάκης με τη χθεσινή του συνέντευξη (στον ΣΚΑΪ) ανέλαβε να ξεκαθαρίσει το τοπίο, εκπέμποντας προς τους πιστωτές της χώρας ένα καθησυχαστικό μήνυμα: όποιες ενισχύσεις θα δοθούν θα είναι στοχευμένες στους οικονομικά ευάλωτους και, σε κάθε περίπτωση, δεν πρόκειται να ανατραπεί η οικονομική πολιτική, κεντρικός στόχος της οποίας είναι να μειωθεί φέτος το πρωτογενές έλλειμμα κοντά στο μηδέν, ύστερα από το... ξεχείλωμα στα δύο χρόνια της πανδημίας.

Όπως προκύπτει από τις χθεσινές δηλώσεις του πρωθυπουργού και τις τελευταίες δηλώσεις των στελεχών του οικονομικού επιτελείου, τα βασικά εργαλεία πολιτικής για τη στήριξη του διαθέσιμου εισοδήματος θα είναι τρία:

- Εισοδηματική επιδότηση σε ασθενείς κοινωνικές ομάδες: Η κυβέρνηση δεν έχει καταλήξει στις οριστικές αποφάσεις της, όμως αυτό που εξετάζεται είναι να δοθεί την άνοιξη μια έκτακτη εισοδηματική ενίσχυση στους χαμηλοσυνταξιούχους, τους δικαιούχους του εισοδήματος κοινωνικής αλληλεγγύης και στους μακροχρόνια ανέργους. Αντίστοιχα, για τις επιχειρήσεις που «χτυπήθηκαν» από την πανδημία είναι γνωστό ότι εξετάζεται επιπλέον «κούρεμα» της επιστρεπτέας προκαταβολής.

- Μόνιμη κατάργηση της εισφοράς αλληλεγγύης από το 2023, ένα μέτρο που θα υποστηρίξει το διαθέσιμο εισόδημα της μεσαίας και ανώτερης τάξης και αποτελεί βασική εξαγγελία της ΝΔ ήδη από την προεκλογική περίοδο του 2019. Στο μεταξύ, έχει ελαφρυνθεί περισσότερο από τον αρχικό σχεδιασμό ο ΕΝΦΙΑ, καθώς η μείωσή του αυξήθηκε από τα 70 εκατ. ευρώ που σχεδιάζονταν στα 350 εκατ. ευρώ.

- Σημαντική αύξηση του κατώτατου μισθού τον Μάιο: Ο πρωθυπουργός δεν αναφέρθηκε στο ακριβές ποσοστό, που θα καθορισθεί με την προβλεπόμενη από τον νόμο διαδικασία, αλλά πρόκειται, σε κάθε περίπτωση, για μια αρκετά δύσκολη εξίσωση. Η κυβέρνηση θα επιθυμούσε μια αύξηση 5% ή και περισσότερο, όμως οφείλει να λάβει υπόψη και τις ανησυχίες που εκφράζουν οι επιχειρήσεις για τις δικές τους αντοχές, όπως και όσα επισήμανε πρόσφατα η Κομισιόν στην έκθεσή της για την ευρωπαϊκή οικονομία. Η Επιτροπή τόνισε ότι, μέχρι τώρα, η υψηλή ανεργία δεν έχει επιτρέψει να περάσει ο πληθωρισμός στους μισθούς και να ανοίξει φαύλος πληθωριστικός κύκλος, όμως άφησε ανοικτό το ενδεχόμενο αυτό να συμβεί, καθώς η κυβέρνηση ετοιμάζεται να αυξήσει τον κατώτατο μισθό. Έτσι, παραμένει αμφίβολο αν η κυβέρνηση θα έχει τον Μάιο μεγάλα περιθώρια αύξησης του κατώτατου μισθού, καθώς μάλιστα μέχρι τότε είναι άγνωστο ποιες συνθήκες θα έχουν διαμορφωθεί στην αγορά ομολόγων από την αναμενόμενη αλλαγή κατεύθυνσης στην πολιτική της ΕΚΤ, τον Μάρτιο.