Διατήρηση της ανοδικής τάσεις των επενδύσεων αναμένει και για τα επόμενα χρόνια η Alpha Bank, με τη συμβολή του εν λόγω τομέα στο ΑΕΠ της Ελλάδας να ενισχύεται.

Βασικός παράγοντας που στηρίζει την ανοδική πορεία είναι οι πόροι από το Ταμείο Ανάκαμψης, όπως σημειώνεται στην ανάλυση της τράπεζας, ενώ παράλληλα έχει βελτιωθεί η ελκυστικότητα της χώρας ως επενδυτικού προορισμού.

Όπως τονίζεται στην έκθεση από το δεύτερο τρίμηνο του 2021, το ΑΕΠ της Ελλάδας αυξάνεται με ταχύτερο ρυθμό σε σύγκριση με τον μέσο όρο της Ευρωπαϊκής Ένωσης (ΕΕ-27). Το γεγονός αυτό αντανακλά την ανθεκτικότητα της ελληνικής οικονομίας έναντι των εξωτερικών -κυρίως- προκλήσεων, όπως, μεταξύ άλλων, η ενεργειακή κρίση, οι πληθωριστικές πιέσεις, η απότομη αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα και η γεωπολιτική αβεβαιότητα.

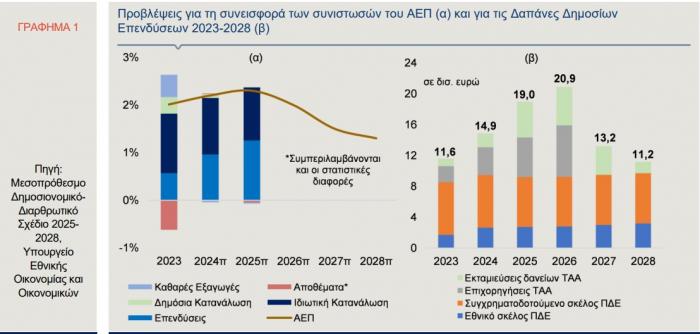

Παράλληλα, η καλύτερη συγκριτικά επίδοση της ελληνικής οικονομίας συνοδεύτηκε από μία τάση αλλαγής του αναπτυξιακού μείγματος, με το ποσοστό των επενδύσεων στο ΑΕΠ να αυξάνεται σταδιακά από 10,7% το 2019, στο 13,9% το 2023. Η οικονομική δραστηριότητα στην Ελλάδα συνέχισε να αναπτύσσεται με ικανοποιητικό ρυθμό και κατά το πρώτο εξάμηνο του έτους, με το πραγματικό ΑΕΠ να αυξάνεται κατά 2,2% σε ετήσια βάση, επιτυγχάνοντας έναν από τους υψηλότερους ρυθμούς μεγέθυνσης μεταξύ των κρατών-μελών της ΕΕ-27 και σημαντικά υψηλότερο του μέσου όρου αυτής (0,7%). Σύμφωνα με τις προβλέψεις που περιλαμβάνονται στο Μεσοπρόθεσμο Δημοσιονομικό-Διαρθρωτικό Σχέδιο 2025-2028, το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 2,2% το 2024 και κατά 2,3% το 2025, με την ιδιωτική κατανάλωση και τις επενδύσεις να αποτελούν τις κινητήριες δυνάμεις (Γράφημα 1α).

Η επενδυτική δραστηριότητα προσδοκάται ότι θα συνεχίσει την ανοδική πορεία και τα επόμενα χρόνια, ενισχύοντας περαιτέρω τη συμμετοχή της στο ΑΕΠ. Οι προϋποθέσεις έχουν ήδη διαμορφωθεί, καθώς, τη διετία 2025-2026, αναμένεται σημαντική αύξηση των προβλεπόμενων δαπανών για δημόσιες και ιδιωτικές επενδύσεις μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ). Κατ’ αυτόν τον τρόπο εξασφαλίζεται η διόδευση σημαντικού ύψους κοινοτικών πόρων στην οικονομία. Επιπρόσθετα, η ελκυστικότητα της Ελλάδας ως επενδυτικού προορισμού βελτιώνεται, γεγονός που αντανακλάται στην αύξηση που καταγράφουν οι Ξένες Άμεσες Επενδύσεις (ΞΑΕ) τα τελευταία χρόνια. Αρωγός στην προσπάθεια για την περαιτέρω ενίσχυσή τους είναι η ανάκτηση, ήδη από το 2023, της επενδυτικής βαθμίδας.

Σύμφωνα με τις προβλέψεις που περιλαμβάνονται στο Μεσοπρόθεσμο Σχέδιο, οι δαπάνες δημοσίων επενδύσεων, για την περίοδο 2023-2028, αναμένεται να ανέλθουν σε Ευρώ 90,6 δισ., εκ των οποίων Ευρώ 11,6 δισ. πραγματοποιήθηκαν το 2023 (Γράφημα 1β). Οι δαπάνες δημοσίων επενδύσεων περιλαμβάνουν τον Προϋπολογισμό Δημοσίων Επενδύσεων (ΠΔΕ, εθνικό και συγχρηματοδοτούμενο σκέλος) και τους πόρους του ΤΑΑ (επιχορηγήσεις και δανειακό σκέλος). Όσον αφορά στο ΠΔΕ, οι προβλεπόμενοι πόροι ανέρχονται σε Ευρώ 9,4 δισ. κατά μέσο όρο για την περίοδο 2024-2028, όταν την προηγούμενη δεκαετία κυμαίνονταν περίπου σε Ευρώ 6-6,5 δισ. Ποσοστό άνω του 30% του ΠΔΕ προέρχεται από το εθνικό σκέλος και το υπόλοιπο από το συγχρηματοδοτούμενο. Αναφορικά με το ΤΑΑ, τη διετία 2025-2026 αναμένεται να υπάρξει η μεγαλύτερη εισροή πόρων στην οικονομία σε σύγκριση με τα προηγούμενα έτη, ίση με Ευρώ 9,8 δισ. και Ευρώ 11,6 δισ. αντίστοιχα. Το 2026 αναμένεται η ολοκλήρωση των εκταμιεύσεων στο σκέλος των επιχορηγήσεων. Ωστόσο, οι εκταμιεύσεις του δανειακού σκέλους του ΤΑΑ αναμένεται να συνεχιστούν και τη διετία 2027-2028.

Τα ανωτέρω κεφάλαια, σε συνδυασμό με τα περίπου Ευρώ 40 δισ. από το ΕΣΠΑ 2021-2027 και το Στρατηγικό Σχέδιο Κοινής Αγροτικής Πολιτικής για την πενταετία 2023-2027, προσδοκάται ότι θα συνεχίσουν να κινητοποιούν ιδιωτικές επενδύσεις, οι οποίες είναι απαραίτητες για την επίτευξη υψηλών ρυθμών ανάπτυξης. Την τελευταία πενταετία (με εξαίρεση το 2020), έχει καταγραφεί σημαντική αύξηση των ΞΑΕ, με τις επενδύσεις για την εγκατάσταση νέων επιχειρήσεων (greenfield investment) να αποτελούν ποσοστό άνω του 35% των συνολικών ΞΑΕ . To ποσοστό αυτό, ωστόσο, υπολείπεται σημαντικά του μέσου όρου της ΕΕ-27. Η αύξηση των greenfield επενδύσεων αντανακλά τη βελτίωση της ποιοτικής σύνθεσης των επενδύσεων, αφού έχει πολλαπλασιαστικά οφέλη για την οικονομία, καθώς ένα μεγάλο ποσοστό κατευθύνεται σε δραστηριότητες με υψηλή προστιθέμενη αξία.

Οι προοπτικές για περαιτέρω προσέλκυση ΞΑΕ διαφαίνονται θετικές. Σύμφωνα με πρόσφατη έρευνα της EY για την ελκυστικότητα της χώρας ως επενδυτικού προορισμού, η οποία απευθύνθηκε σε στελέχη ξένων επιχειρήσεων , καταγράφεται η αυξημένη πρόθεσή τους για επενδύσεις στην Ελλάδα, αφού ένας στους δύο ερωτηθέντες δηλώνει ότι προτίθεται να αναπτύξει ή να επεκτείνει τις δραστηριότητές του στην Ελλάδα, στη διάρκεια του επόμενου χρόνου, από 30% το 2019. Η βελτίωση του δείκτη προέρχεται τόσο από τις εγκατεστημένες στην Ελλάδα επιχειρήσεις, όσο και από αυτές που δεν έχουν παρουσία. Μεταξύ των ευρημάτων της έρευνας σημειώνεται η ικανοποιητική εικόνα που παρουσιάζει η χώρα μας σε τέσσερα από τα πέντε κριτήρια λήψης επενδυτικών αποφάσεων -με εξαίρεση τη φορολογία- τα οποία αξιολόγησαν οι συμμετέχοντες στην έρευνα (βιώσιμη ανάπτυξη, ηλεκτρική ενέργεια, τεχνολογία και ανθρώπινο δυναμικό). Ωστόσο, η 19η θέση που κατέλαβε η Ελλάδα στην ερώτηση για το ποιες ευρωπαϊκές χώρες θα είναι οι πιο ελκυστικές για ξένες επενδύσεις το 2024, καταδεικνύει αφενός το επίπεδο του ανταγωνισμού και αφετέρου την ανάγκη για περαιτέρω βελτίωση του επιχειρηματικού περιβάλλοντος.

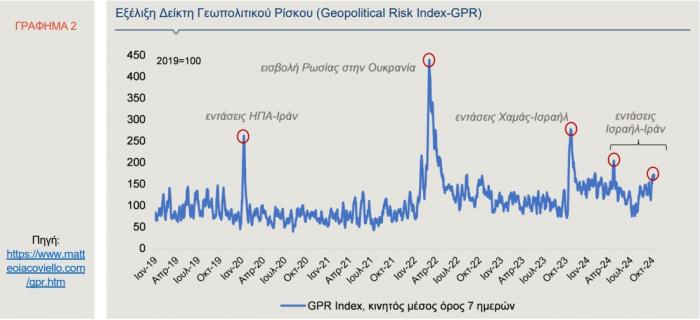

Στη παρούσα συγκυρία, ο γεωπολιτικός παράγοντας συνιστά, ενδεχομένως, την κυριότερη πηγή κινδύνων τόσο για τον βαθμό ανάληψης επενδυτικών πρωτοβουλιών, όσο και εν γένει για τις αναπτυξιακές προοπτικές. Η πρόσφατη κλιμάκωση των εντάσεων μεταξύ Ισραήλ και Ιράν προσθέτει μία ακόμα εστία αστάθειας στην περιοχή της Μέσης Ανατολής, αυξάνοντας σημαντικά τους γεωπολιτικούς κινδύνους (Γράφημα 2). Μολονότι η εκτίμηση για την εξέλιξη αυτής της διένεξης είναι επισφαλής, ο σημαντικός ρόλος του Ιράν ως πετρελαιοπαραγωγός χώρα εγείρει ανησυχίες για αύξηση της τιμής του πετρελαίου στην περίπτωση που πληγούν οι ιρανικές πετρελαϊκές εγκαταστάσεις. Ενδεχόμενη αναζωπύρωση των πληθωριστικών πιέσεων, είτε λόγω αύξησης της τιμής του πετρελαίου είτε ακόμα και λόγω παρεμπόδισης των εμπορικών ροών που διακινούνται από την Ερυθρά Θάλασσα, θα μπορούσε να καθυστερήσει τη χαλάρωση της νομισματικής πολιτικής.