Ανθεκτική παραμένει η παγκόσμια οικονομία, βοηθούμενη και από το γεγονός ότι ο πληθωρισμός σταδιακά μετριάζεται, όπως τονίζει στην ενδιάμεση οικονομική του έκθεση ο Οργανισμός Οικονομικής Συνεργασίας και Ασφάλειας (ΟΟΣΑ), εκτιμώντας, παράλληλα ότι οι ΗΠΑ θα συνεχίσουν να τρέχουν με ταχύτερο ρυθμό σε σύγκριση με την ευρωζώνη, αλλά το 2025 η επιβράδυνση στις ΗΠΑ και η επιτάχυνση στην ευρωζώνη θα μειώσουν αρκετά το χάσμα στους ρυθμούς ανάπτυξης.

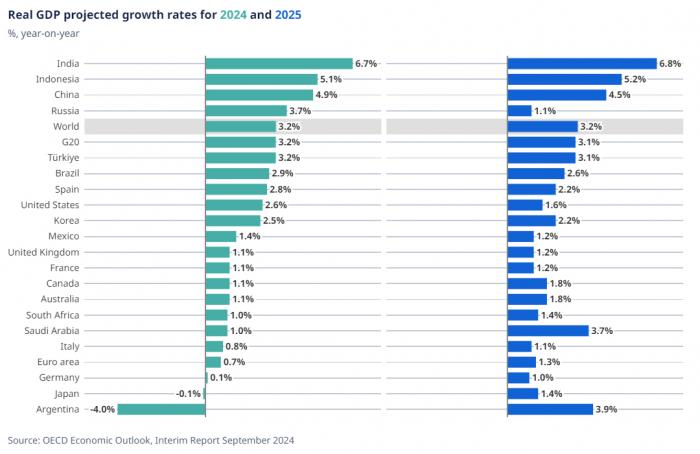

Ο διεθνής οργανισμός αναφέρει ότι ρυθμός αύξησης του παγκόσμιου ΑΕΠ αναμένεται να σταθεροποιηθεί στο 3,2% το 2024 και το 2025, με περαιτέρω αποπληθωρισμό, βελτίωση των πραγματικών εισοδημάτων και λιγότερο περιοριστική νομισματική πολιτική σε πολλές οικονομίες να συμβάλλουν στη στήριξη της ζήτησης.

Ο ετήσιος ρυθμός αύξησης του ΑΕΠ στις ΗΠΑ αναμένεται να επιβραδυνθεί, αλλά να αμβλυνθεί από τη χαλάρωση της νομισματικής πολιτικής, με την ανάπτυξη να προβλέπεται να είναι 2,6% το 2024 και 1,6% το 2025. Η αύξηση του ΑΕΠ της ζώνης του ευρώ προβλέπεται να είναι 0,7% το 2024 και 1,3% το 2025, με τη δραστηριότητα να υποστηρίζεται από την ανάκαμψη των πραγματικών εισοδημάτων και τη βελτίωση της διαθεσιμότητας πιστώσεων. Η ανάπτυξη στην Κίνα αναμένεται να υποχωρήσει στο 4,9% το 2024 και στο 4,5% το 2025, με την πρόσθετη πολιτική τόνωσης να αντισταθμίζεται από την υποτονική καταναλωτική ζήτηση και τη συνεχιζόμενη βαθιά διόρθωση στον τομέα των ακινήτων.

Ο πληθωρισμός αναμένεται να επανέλθει στο στόχο στις περισσότερες χώρες της G20 έως το τέλος του 2025. Ο γενικός πληθωρισμός αναμένεται να μειωθεί από 5,4% το 2024 σε 3,3% το 2025 στις οικονομίες της G20, με τον πυρήνα του πληθωρισμού στις προηγμένες οικονομίες της G20 να υποχωρεί σε 2,7% το 2024 και 2,1% το 2025.

Οι εκτιμήσεις του ΟΟΣΑ

Σε παγκόσμιο επίπεδο οι πρόσφατοι δείκτες δραστηριότητας υποδηλώνουν συνεχιζόμενη δυναμική, ιδίως στους τομείς των υπηρεσιών. Η αύξηση των πραγματικών μισθών στηρίζει πλέον τα εισοδήματα και τις δαπάνες των νοικοκυριών, αν και η αγοραστική δύναμη δεν έχει ακόμη επιστρέψει πλήρως στα προ της πανδημίας επίπεδα σε πολλές χώρες. Το παγκόσμιο εμπόριο ανακάμπτει ταχύτερα από ό,τι αναμενόταν, αλλά το κόστος ναυτιλίας παραμένει αυξημένο και οι παραγγελίες εξαγωγών μετριάστηκαν πρόσφατα.

Ο πληθωρισμός στα αγαθά έχει πλέον υποχωρήσει σε χαμηλά επίπεδα, αλλά οι πιέσεις κόστους και τιμών εξακολουθούν να υφίστανται σε πολλούς τομείς των υπηρεσιών. Ο πληθωρισμός στον τομέα των υπηρεσιών μπορεί να χρειαστεί ακόμη να μειωθεί κατά 1 ποσοστιαία μονάδα ή περισσότερο σε πολλές οικονομίες για να επανέλθει ο πυρήνας του πληθωρισμού σε ποσοστά που να συνάδουν με τους στόχους του πληθωρισμού.

Κίνδυνοι και προτάσεις πολιτικής

Οι συνεχιζόμενες γεωπολιτικές και εμπορικές εντάσεις θα μπορούσαν να βλάψουν όλο και περισσότερο τις επενδύσεις και να αυξήσουν τις τιμές των εισαγωγών. Η ανάπτυξη θα μπορούσε να επιβραδυνθεί πιο έντονα από ό,τι αναμενόταν, καθώς οι αγορές εργασίας «παγώνουν», και οι αποκλίσεις από την αναμενόμενη ομαλή πορεία αποπληθωρισμού θα μπορούσαν να προκαλέσουν διαταραχές στις χρηματοπιστωτικές αγορές.

Από την άλλη πλευρά, η ανάκαμψη των πραγματικών εισοδημάτων θα μπορούσε να δώσει ισχυρότερη ώθηση στην καταναλωτική εμπιστοσύνη και τις δαπάνες, ενώ η περαιτέρω μείωση των τιμών του πετρελαίου θα επιτάχυνε τον αποπληθωρισμό. Καθώς ο πληθωρισμός μετριάζεται και οι πιέσεις στην αγορά εργασίας χαλαρώνουν περαιτέρω, οι μειώσεις των επιτοκίων θα πρέπει να συνεχιστούν, αν και ο χρόνος και η έκταση των μειώσεων θα πρέπει να παραμείνουν εξαρτώμενα από τα δεδομένα και να κριθούν προσεκτικά ώστε να διασφαλιστεί ότι οι υποκείμενες πληθωριστικές πιέσεις περιορίζονται διαρκώς.

Απαιτούνται αποφασιστικές δημοσιονομικές δράσεις για να διασφαλιστεί η βιωσιμότητα του χρέους, να διατηρηθεί περιθώριο για τις κυβερνήσεις να αντιδράσουν σε μελλοντικές διαταραχές και να δημιουργηθούν πόροι που θα συμβάλουν στην αντιμετώπιση μελλοντικών πιέσεων στις δαπάνες. Οι ισχυρότερες προσπάθειες για τη συγκράτηση των δαπανών και την ενίσχυση των εσόδων, στο πλαίσιο αξιόπιστων μεσοπρόθεσμων πορειών προσαρμογής, αποτελούν το κλειδί για τη διασφάλιση της σταθεροποίησης των χρεών.

Η αναζωογόνηση των μεταρρυθμίσεων στην αγορά προϊόντων που προωθούν ανοικτές αγορές με υγιή ανταγωνιστική δυναμική αποτελεί ουσιαστικό βήμα για την ενίσχυση της ισχυρότερης βιώσιμης οικονομικής ανάπτυξης και την ανακούφιση των μακροπρόθεσμων δημοσιονομικών πιέσεων.

«Οι κυβερνήσεις πρέπει, επίσης, να επιταχύνουν διαρθρωτικές μεταρρυθμίσεις», δήλωσε ο επικεφαλής οικονομολόγος του ΟΟΣΑ, Αλβάρο Σάντος Περέιρα και προσέθεσε ότι «ο ρυθμός των ρυθμιστικών μεταρρυθμίσεων τα τελευταία χρόνια έχει επιβραδυνθεί και σε σημαντικά τμήματα της οικονομίας η μεταρρυθμιστική πρόοδος σταμάτησε. Εν μέσω υποτονικής αύξησης της παραγωγικότητας και περιορισμένου δημοσιονομικού χώρου, οι μεταρρυθμίσεις στην αγορά προϊόντων που προωθούν ανοικτές αγορές με υγιή ανταγωνιστική δυναμική παραμένουν βασικός μοχλός για την αναζωογόνηση της ανάπτυξης».