Η σημερινή ανάκαμψη για την τιμή του μαύρου χρυσού, αντιμετωπίζεται ως αναμενόμενη και κυρίως τεχνικής φύσης, με το πετρέλαιο να αντιμετωπίζει τεράστιες δυσκολίες για να καλύψει την πτώση άνω του 9% που καταγράφηκε στις προηγούμενες τρεις συνεδριάσεις.

Τόσο το brent όσο και το αμερικανικό αργό βρέθηκαν αντιμέτωπα τις προηγούμενες ημέρες με επίθεση των πωλητών, με τις τιμές τους να απομακρύνονται από τα υψηλά που είχαν κατακτηθεί το 2022 και τις προοπτικές να εμφανίζονται αρνητικές. Οι απώλειες του μπρεντ από τξμ αρχή του χρόνου πλησιάζουν το 8%.

Οι αναλυτές εκτιμούν ότι οι βασικές αιτίες για τη βουτιά των τιμών πετρελαίου είναι:

- Υψηλές πιθανότητες διολίσθησης των ΗΠΑ σε ύφεση

- Μειωμένη, προς το παρόν τουλάχιστον, ζήτηση από την Κίνα και

- Μείωση παραγωγής από τον ΟΠΕΚ+ στα χαρτιά και όχι στην πραγματικότητα, όπως δείχνουν και ορισμένα στοιχεία που έχουν δημοσιευθεί.

Υπενθυμίζεται ότι ο ΟΠΕΚ+ είχε συμφωνήσει εθελοντικές περικοπές παραγωγής περίπου 1,16 εκατομμυρίων βαρελιών την ημέρα από τις αρχές του μήνα και αυτές αναμενόταν να στηρίξουν την τιμή κατά την περίοδο της καλοκαιρινής αιχμής της ζήτησης. «Φαίνεται ότι ο ΟΠΕΚ+ θα έχει πίεση για να δείξει επιτέλους ότι μπορεί να τηρήσει αυτές τις ποσοστώσεις μείωσης της παραγωγής και ενδεχομένως να είναι σε θέση να σηματοδοτήσει ότι έρχονται περισσότερες περικοπές», εκτιμά ο Έντουαρντ Μόγια, αναλυτής της OANDA.

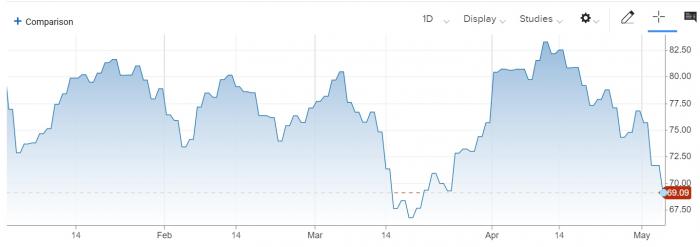

Η πορεία του brent από την αρχή του 2023

Οι ανησυχίες για την κινεζική ζήτηση συνεχίζουν να επιβαρύνουν την αγορά, μετά και την επίσημη ανακοίνωση ότι η βομηχανική παραγωγή στην Κίνα υποχώρησε, αναπάντεχα, τον Απρίλιο, καθώς υπήρξε ηπιότερη ζήτηση στην εσωτερική αγορά. Ένα στοιχείο που προβληματίζει τους ειδικούς έγκειται στο γεγονός ότι οι τιμές υποχωρούσαν το ίδιο διάστημα που καταγράφονταν μείωση και στα αμερικανικά αποθέματα πετρελαίου.

Κανονικά, τα αμερικανικά αποθέματα και οι τιμές του πετρελαίου έχουν μια ισχυρή αντίστροφη σχέση, με τη μείωση των αποθεμάτων να ωθεί τις τιμές υψηλότερα, ενώ η αύξηση των αποθεμάτων έχει το αντίθετο αποτέλεσμα. Ωστόσο, οι μεγάλες αντλήσεις αποθεμάτων τις τελευταίες δύο εβδομάδες δεν απέτρεψαν σημαντική πτώση των τιμών. Όπως σημειώνουν οι αναλυτές εμπορευμάτων της Standard Chartered, αυτές οι διαταραχές τείνουν να είναι προσωρινές και έρχονται σε περιόδους όπου οι τιμές κινούνται κυρίως από άλλα θεμελιώδη μεγέθη της αγοράς πετρελαίου, τις προσδοκίες, τις ευρύτερες αγορές περιουσιακών στοιχείων και τις χρηματοοικονομικές ροές.

Στην προκειμένη περίπτωση, η πρόσφατη αισιοδοξία σχετικά με τις περικοπές της παραγωγής του ΟΠΕΚ+ δεν κατάφερε να αντισταθμίσει τις ανησυχίες για τη ζήτηση που συνδέονται με ένα εξασθενημένο οικονομικό περιβάλλον και μια «επιθετική» Ομοσπονδιακή Τράπεζα των ΗΠΑ, με αποτέλεσμα οι τιμές του πετρελαίου να παραμένουν σε ένα σχετικά στενό εύρος διακύμανσης. Επιπλέον, υπάρχουν αναφορές ότι οι ρωσικές αποστολές αργού παραμένουν ισχυρές παρά τις κυρώσεις και τα εμπάργκο: Το Reuters ανέφερε ότι οι φορτώσεις πετρελαίου τον Απρίλιο από τα δυτικά λιμάνια της Ρωσίας είναι σε καλό δρόμο για να φθάσουν στο υψηλότερο επίπεδο από το 2019, σε περισσότερα από 2,4 εκατ. βαρέλια ημερησίως.

Η πορεία του αμερικανικού αργού για το 2023

Την ίδια ώρα οι αναλυτές εκτιμούν, πάντως, ότι οι προοπτικές για τον πετρελαϊκό τομέα είναι θετικές. Σε πρόσφατη έκθεσή του ο οίκος Moody’s σημειώνει ότι τα κέρδη για τον κλάδο θα σταθεροποιηθούν για το 2023 και θα διαμορφωθούν σε επίπεδα ελαφρώς χαμηλότερα από αυτά του 2022.

Επίσης σημειώνουν ότι οι τιμές των εμπορευμάτων έχουν μειωθεί από τα πολύ υψηλά επίπεδα νωρίτερα το 2022, αλλά έχουν προβλέψει ότι οι τιμές είναι πιθανό να παραμείνουν κυκλικά ισχυρές μέχρι το 2023. Αυτό, σε συνδυασμό με τη μέτρια αύξηση των όγκων, θα στηρίξει την παραγωγή ισχυρών ταμειακών ροών για τους παραγωγούς πετρελαίου και φυσικού αερίου.

Η Moody's εκτιμά ότι το EBITDA του ενεργειακού τομέα των ΗΠΑ για το 2022 έφθασε στα 623 δισ. δολάρια, αλλά θα μειωθεί στα 585 δισ. δολάρια το 2023. Αναφέρουν ότι οι χαμηλές επενδύσεις, η αυξανόμενη αβεβαιότητα σχετικά με την επέκταση των μελλοντικών προμηθειών και το υψηλό ασφάλιστρο γεωπολιτικού κινδύνου θα συνεχίσουν, ωστόσο, να στηρίζουν τις κυκλικά υψηλές τιμές του πετρελαίου.