Απώλειες για πέμπτη διαδοχική συνεδρίαση εμφανίζουν οι ευρωπαϊκές αγορές, με ανάλογη πορεία να ακολουθούν τόσο τα futures της Wall Street όσο και το Χρηματιστήριο Αθηνών, αν και το τελευταίο συνεχίζει να έχει εικόνα καλύτερη των διεθνών.

Αιτίες της πτώσης θεωρούνται οι προσδοκίες για συνέχιση της σύσφιξης της νομισματικής πολιτικής σε παγκόσμιο επίπεδο, η άνοδος των αποδόσεων των κρατικών ομολόγων, με τους επενδυτές να ανησυχούν για μια πιθανή ύφεση και τον αντίκτυπο στα εταιρικά κέρδη από μια ταχεία αύξηση των επιτοκίων.

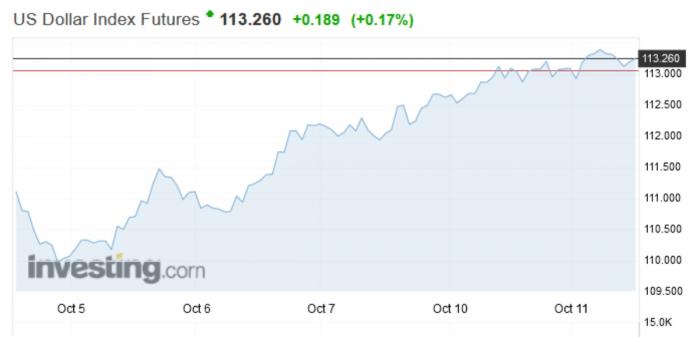

Σε αυτό το περιβάλλον αβεβαιότητας, όπου μάλιστα επανέρχονται οι γεωπολιτικοί κίνδυνοι με ένταση στο προσκήνιο λόγω των τελευταίων εξελίξεων στην Ουκρανία, συνεχίζεται η φυγή κεφαλαίων προς την ασφάλεια του δολαρίου. Έτσι, συνεχίζεται ακάθεκτο το ράλι του δολαρίου, με τον δείκτη δολαρίου να ξεπερνά το επίπεδο των 113 μονάδων.

Συνεχίζεται το ράλι για το δολάριο

Σημείο ανησυχίας εξακολουθεί να αποτελεί η Βρετανία, με την Τράπεζα της Αγγλίας να ανακοινώνει σήμερα ότι θα επεκτείνει το έκτακτο πρόγραμμα αγοράς ομολόγων, ώστε να αποτρέψει μία κατάρρευση της αγοράς τους, ενώ στην ανακοίνωσή της τονίζει, μεταξύ άλλων, ότι υπάρχει «σημαντικός κίνδυνος για τη χρηματοπιστωτική σταθερότητα του Ηνωμένου Βασιλείου» από την εξελισσόμενη κρίση στον τομέα των συνταξιοδοτικών ταμείων της χώρας.

Επιδεινώνοντας τις ανησυχίες, τα επίσημα στοιχεία έδειξαν ότι το ποσοστό ανεργίας στη Βρετανία μειώθηκε στο χαμηλότερο επίπεδο από το 1974, στο 3,5%, τους τρεις μήνες έως τον Αύγουστο, λόγω ενός άλματος ρεκόρ στον αριθμό των ατόμων που εγκαταλείπουν την αγορά εργασίας, κάτι που η BoE ανησυχεί ότι θα τροφοδοτήσει τις πληθωριστικές πιέσεις.

Ο συνδυασμός των παραπάνω αρνητικών ειδήσεων οδηγεί τον Stoxx 600 σε απώλειες που ξεπερνούν το 1%, ενώ ο δείκτης έχει υποχωρήσει άνω του 20% από την αρχή του έτους. Πτώση 1,02% για τον γερμανικό DAX, με τον βρετανικό FTSE 100 να υποχωρεί 1,07%, τον γαλλικό CAC 40 στο -0,72%, τον ιταλικό FTSE MIB να αποδυναμώνεται 1,57%, ενώ 0,90 χαμηλότερα κινείται ο ισπανικός ΙΒΕΧ 35.

Αρνητικό το κλίμα και για τα futures της Wall Street, εν αναμονή της ανακοίνωσης των στοιχείων για τον πληθωρισμό στις ΗΠΑ την Πέμπτη, με τον Dow Jones στο -0,87%, τον S&P 500 να έχει πτώση 0,96% και τον Nasdaq, ο οποίος χθες διολίσθησε σε νέο χαμηλό άνω των δύο ετών, να αποδυναμώνεται 0,97%.

Η προσοχή στρέφεται και στην έναρξη της περιόδου ανακοίνωσης των κερδών του τρίτου τριμήνου για να εκτιμηθεί η υγεία των επιχειρήσεων στην Ευρώπη, τη στιγμή που ο πληθωρισμός τρέχει με ρυθμό ρεκόρ 10% και τα στοιχεία υποδηλώνουν ότι η ήπειρος οδεύει προς την ύφεση.

Πιέσεις για το Χρηματιστήριο Αθηνών

Παρά το σχετικά σταθεροποιητικό του ξεκίνημα και το ΧΑ ευθυγραμμίζεται με το αρνητικό διεθνές κλίμα, αν και ο Γενικός Δείκτης δέχεται μικρότερες πιέσεις σε σύγκριση με τις ευρωπαϊκές αγορές, ενώ ο τζίρος για μία ακόμη συνεδρίαση παραμένει σε χαμηλά επίπεδα.

Ο Γενικός Δείκτης στις 13:36 εμφανίζει πτώση 0,51% στις 810,46 μονάδες, έχοντας κινηθεί μεταξύ του χαμηλού των 809,88 μονάδων και του υψηλού των 815,82 μονάδων, με την αξία των συναλλαγών στα 15,12 εκατ. ευρώ. Πτώση 0,53% για τον δείκτη υψηλής κεφαλαιοποίησης, με τον δείκτη μέσης κεφαλαιοποίησης να κινείται 0,34% χαμηλότερα.

Διευρύνει τις απώλειές του στο -1,01% ο τραπεζικός δείκτης, με την Alpha Bank στο -1,45%, τη Eurobank να έχει πτώση 1,62%, την Εθνική Τράπεζα να ενισχύεται μόλις 0,03% και την Τρ. Πειραιώς να κινείται 1,39% χαμηλότερα.

Παραμένει σε ισχυρά ανοδική πορεία, μετά και το χθεσινό ράλι, η μετοχή της Coca-Cola HBC στο +2,14, η οποία καθορίζει σε μεγάλο βαθμό τη γενικότερη εικόνα της αγοράς, με τον ΟΤΕ να διαγράφει τα αρχικά του κέρδη και να υποχωρεί 0,30%, τον ΟΠΑΠ να ενισχύεται 1% και τη ΔΕΗ να κινείται 0,75% χαμηλότερα. Απώλειες που ξεπερνούν το 2% για τον τίτλο της Jumbo, ενώ άνω του 1% υποχωρούν Lamda Development, Viohalco, ΓΕΚ ΤΕΡΝΑ, Motor Oil, Mytilineos και ΤΕΡΝΑ Ενεργειακή.