Σε «κακό φεγγάρι» βρίσκεται το ευρώ καθώς χτυπιέται ανελέητα από σειρά παραγόντων οι οποίοι αποστρέφουν κεφάλαια από το ενιαίο νόμισμα της ευρωζώνης. Η συνολική πτώση της τάξης του 6% έναντι του Δολαρίου το τελευταίο δίμηνο έχει ρίξει το συναλλαγματικό ζεύγος στα χαμηλότερα επίπεδα της τελευταίας διετίας. Σε τι οφείλεται όμως η αποδυνάμωση της αξίας του ευρωπαϊκού νομίσματος;

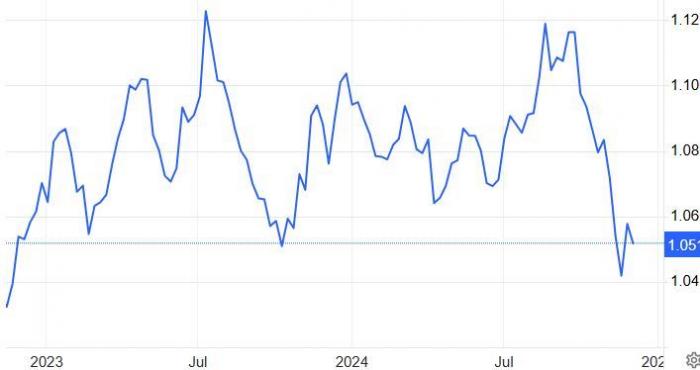

Οικονομικοί δείκτες όπως το ΑΕΠ, η επιχειρηματική εμπιστοσύνη κ.ά. επιβεβαιώνουν αυτό που πολλοί εικάζουμε, ότι δηλαδή ο τομέας υπηρεσιών της ευρωζώνης συρρικνώνεται, ότι η μεταποίηση βρίσκεται σε φάση ύφεσης και ότι σειρά λανθασμένων στρατηγικών επιχειρηματικών αποφάσεων έχει οδηγήσει την περιοχή σε ανησυχητική απώλεια ανταγωνιστικότητας. Δεδομένης της «ευαισθησίας» των διεθνών επενδυτών στις νέες οικονομικές τάσεις και της δυνατότητάς τους να αποσύρουν άμεσα κεφάλαια από περιοχές οι οποίες εμφανίζουν σημάδια αδυναμίας, οι πιέσεις προς το ευρώ έχουν αποκτήσει έντονη ορμή, όπως το παρακάτω διάγραμμα συναλλαγματικών τιμών εύγλωττα απεικονίζει.

Σε χαμηλό δύο ετών το Ευρώ έναντι του Δολαρίου (πηγή: EKT)

Στο μεταξύ, οι συνεχιζόμενες ανησυχίες για την πολιτική κατάσταση σε Γαλλία και Γερμανία, τις δύο μεγαλύτερες οικονομίες της Ευρωζώνης, σαφώς περιορίζουν την αισιοδοξία των επενδυτών για θέματα τήρησης της δημοσιονομικής πειθαρχίας στον «σκληρό πυρήνα» της περιοχής και κατά συνέπεια πλήττουν την διάθεση του «γρήγορου χρήματος» να παραμείνει επενδεδυμένο σε αυτήν. Οι εν εξελίξει αναταράξεις στη γαλλική κυβέρνηση και οι συνεχιζόμενες «τεκτονικές αλλαγές» στην πολιτική σκηνή της χώρας δεν μπορούν παρά να συνεπηρεάσουν αρνητικά το εκτιμώμενο country risk, να αυξήσουν το risk premium και να αποστρέψουν ενδεχομένως περισσότερες χρηματοροές από το Ευρώ. Σαν να μην έφθαναν αυτοί οι «πονοκέφαλοι», οι χώρες του Ευρώ βρίσκονται αντιμέτωπες με γεωπολιτικές κρίσεις στα ανατολικά τους σύνορα, σε Ουκρανία και Μέση Ανατολή, με ό,τι αυτές συνεπάγονται – μεταξύ άλλων - για το ύψος του ενεργειακού κόστους των νοικοκυριών και των επιχειρήσεων, ειδικά σε περίπτωση που ο χειμώνας είναι σκληρός.

Όλα τα παραπάνω ενισχύουν τις προβλέψεις ότι η Ευρωπαϊκή Κεντρική Τράπεζα, προκειμένου να υποβοηθήσει - ως οφείλει - την οικονομική ανάπτυξη στην περιοχή δικαιοδοσίας της, θα μειώσει ακόμη περισσότερο τα βασικά επιτόκια χρηματοδότησης του Ευρώ κατά τη διάρκεια του νέου έτους. Έτσι, καθώς οι διεθνείς επενδυτές αναζητούν νομίσματα χαμηλού επιτοκίου ώστε να χρηματοδοτήσουν την αγορά των στοιχείων ενεργητικού που προσφέρουν τις υψηλότερες αποδόσεις, οι εκροές κεφαλαίων από το Ευρώ δυναμώνουν, με το Δολάριο, τον Χρυσό και τα Κρυπτονομίσματα να αποτελούν κάποιους από τους πιθανότερους «προορισμούς».

Αντίθετα με την ευρωζώνη, η οικονομία των ΗΠΑ - δίχως βέβαια να εντυπωσιάζει - εμφανίζει αξιόλογη δυναμική, ενισχύοντας έτσι το επενδυτικό ενδιαφέρον για Μετοχές στην άλλη πλευρά του Ατλαντικού. Ασφαλώς, η δεύτερη θητεία Τραμπ αναμένεται να μας απασχολήσει ιδιαίτερα, όχι μόνο διότι οι ΗΠΑ αποτελούν τη μεγαλύτερη οικονομία του πλανήτη αλλά και διότι οι εξαγγελίες του νέου πλανητάρχη περί αναζωπύρωσης των εμπορικών πολέμων με προστατευτισμό και επιβολή δασμών, το ενδεχόμενο να περιοριστεί η αυτονομία της πανίσχυρης αμερικάνικης Κεντρικής Τράπεζας, η εν δυνάμει απορρύθμιση των Χρηματιστηρίων, η διευρυνόμενη καθιέρωση των Κρυπτονομισμάτων κλπ. θα έχουν - στο βαθμό που όντως προχωρήσουν - τεράστια σημασία για τις παγκόσμιες Κεφαλαιαγορές. Ειδικότερα, η πιθανή επιβολή δασμών σε προϊόντα που θα εισάγονται από τις ΗΠΑ πλήττει - ακόμη και πριν την επίσημη υλοποίησή της - τις προοπτικές εξωστρεφών εθνικών οικονομιών, με χαρακτηριστικότερο παράδειγμα τη βιομηχανική «ατμομηχανή» της Γηραιάς Ηπείρου, Γερμανία.

Πλέον, αναφορικά με το ευρώ, οι αγορές θα κληθούν να «ζυγίσουν» τις διαρθρωτικές αδυναμίες της ευρωζώνης και τους τρόπους αντιμετώπισής τους έναντι της πιθανότητας οικονομικής υπεραπόδοσης των ΗΠΑ υπό τη νέα τους ηγεσία. Σε αυτά τα πλαίσια, ιστορικής αλλά και συμβολικής σημασίας καθίσταται η προσπάθεια του νομίσματος να αποφύγει την περαιτέρω πτώση προς το ψυχολογικό ορόσημο της ισοτιμίας 1 προς 1 έναντι του Δολαρίου, κάτι που έχει συμβεί μόλις δύο φορές στην 25ετή ιστορία του.

Για την Ελλάδα, κάθε αποδυνάμωση του Ευρώ θεωρητικά ευνοεί τις ξένες επενδύσεις, τον τουριστικό κλάδο, τις προοπτικές των επιχειρήσεων εξαγωγικού προσανατολισμού κλπ. ενώ αντίθετα αυξάνει τον «εισαγόμενο» πληθωρισμό. Επίσης, περαιτέρω μειώσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα θα είναι καλοδεχούμενες εφόσον το χαμηλότερο κόστος του χρήματος «περάσει» σε φερέγγυους δανειολήπτες, ιδιώτες και επιχειρήσεις.

*Ο Πέτρος Στεριώτης είναι μέλος της Διεθνούς Ομοσπονδίας Τεχνικών Αναλυτών (IFTA).

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή για αγορά, πώληση ή διακράτηση οποιασδήποτε επένδυσης. Δεν υφίσταται ουδεμία ευθύνη του MME ή του αρθρογράφου για τυχόν επενδυτικές αποφάσεις των αναγνωστών του παρόντος ή άλλων τρίτων.