Σε αναβάθμιση των τιμών – στόχων για τις τράπεζες προχωρά σε νέα έκθεσή της η Euroxx, στον απόηχο των μεγεθών γ’ τριμήνου, ενώ διατηρεί τη σύσταση «overweight» για τον κλάδο.

Πιο αναλυτικά:

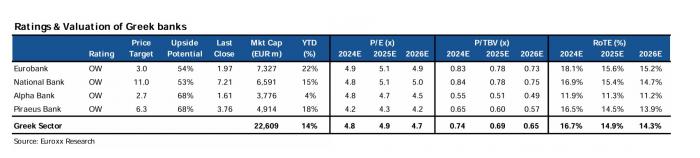

- Για την Alpha Bank η τιμή – στόχος είναι στα 2,70 ευρώ από 2,50 ευρώ πριν.

- Για τη Eurobank η τιμή – στόχος είναι στα 3 ευρώ από 2,70 ευρώ πριν.

- Για την Εθνική Τράπεζα η τιμή – στόχος είναι στα 11 ευρώ από 10,70 ευρώ πριν.

- Για την Πειραιώς η τιμή – στόχος είναι στα 6,30 ευρώ από 6 ευρώ πριν.

Σύμφωνα με τους αναλυτές της Euroxx οι προοπτικές παραμένουν θετικές, καθώς οι ταχύτερες μειώσεις επιτοκίων από την ΕΚΤ αντισταθμίζονται από την επιτάχυνση της πιστωτικής επέκτασης, το ευνοϊκότερο «μείγμα» καταθέσεων, την ισχυρή αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου.

Εκτιμούν ότι στα τρέχοντα επίπεδα διαπραγμάτευσης οι ελληνικές είναι εξαιρετικά φθηνές, με δείκτη P/E στο 4,9x και P/TBV στο 0,7x για το 2025, με το discount που διαμορφώνεται στο 30% έναντι άλλων τραπεζών να είναι υπερβολικό. Παράλληλα, η μεγάλη δεξαμενή ροών διανομής τα επόμενα τρία χρόνια αποτελεί άλλο ένα ισχυρό «χαρτί» για τους επενδυτές.

Παράλληλα αναθεωρούν τις εκτιμήσεις τους ενσωματώνοντας στα μοντέλα της ταχύτερες μειώσεις επιτοκίων, με το επιτόκιο DFR της ΕΚΤ στο 2% έως τα μέσα του 2025 και τους θετικούς παράγοντες που καταγράφηκαν στο 9μηνο του 2024. Η επιταχυνόμενη πιστωτική επέκταση (περίπου 8% CAGR για το 2024 - 2027), το καλύτερο «μείγμα» καταθέσεων (προθεσμιακές στο 24% των συνολικών καταθέσεων), η ισχυρή υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου (στην περιοχή των 50 -60 μονάδων βάσης) αποτελούν ισχυρούς αντισταθμιστικούς παράγοντες για την κερδοφορία της περιόδου 2025 - 2026.

Αναφορικά με τα μερίσματα εκτιμάται ότι οι ελληνικές τράπεζες θα εξελιχθούν σε ένα από τα καλύτερα dividend plays της εγχώριας αγοράς, με αποδόσεις άνω του 10% ετησίως. Για τις τέσσερις συστημικές, αναμένει για την περίοδο 2024 - 2026 να δώσουν σωρευτικά μερίσματα και buybacks που θα ανέρχονται στο 30% περίπου 30% της τρέχουσας κεφαλαιοποίησής τους, με τα πλεονάζοντα κεφάλαια το 2026 (για ελάχιστο 15% CET1) να δημιουργούν χώρο για επιπλέον 20%. Η Εθνική ηγείται της επιβράβευσης των μετόχων αποτελώντας το καλύτερο «dividend play», ακολουθούμενη από την Alpha Bank.