Διατηρεί τη θετική της στάση έναντι αμυντικών κλάδων αλλά και αυτών οι οποίοι προσφέρουν καλά μερίσματα, η Πειραιώς, στην επενδυτικής στρατηγική για το δ’ τρίμηνο του 2024.

Όπως αναφέρει ο επικεφαλής οικονομικής ανάλυσης και Επενδυτικής Στρατηγικής, κ. Ηλίας Λεκκός, διατηρείται η προτίμηση σε κυκλικούς κλάδους όπως η ενέργεια και ο τραπεζικός, ο οποίος έχει υψηλή μερισματική απόδοση και θα ωφεληθεί από την άνοδο της αξίας των ομολογιακών χαρτοφυλακίων τα οποία διακρατούν τα τραπεζικά ιδρύματα.

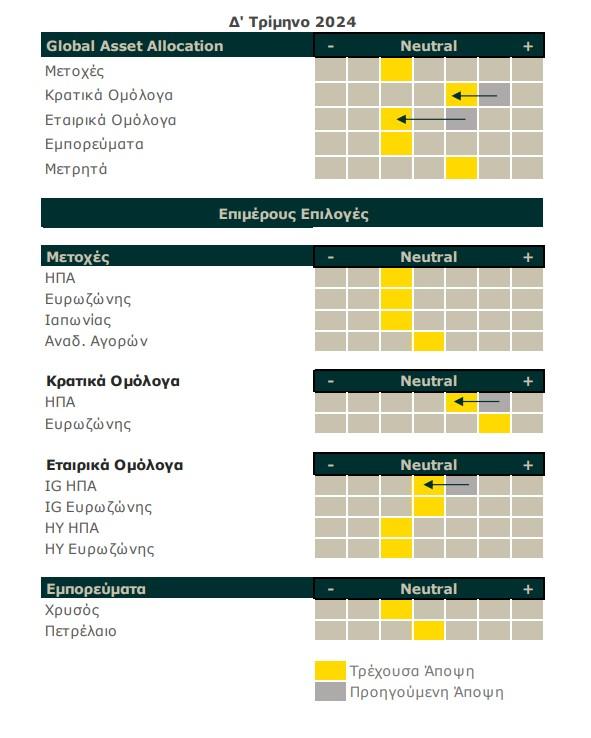

Αναφορικά με τα κρατικά ομόλογα, σημειώνει ότι, η έντονη υποχώρηση των αμερικανικών επιτοκίων μας οδηγεί στο συμπέρασμα ότι το μεγαλύτερο τμήμα των προσδοκώμενων μειώσεων επιτοκίων έχει ήδη ενσωματωθεί στα τρέχοντα επίπεδα τιμών των Αμερικανικών κρατικών ομολόγων.

Ως εκ τούτου υποβαθμίζονται οι προτιμήσεις από θετικές σε ήπια θετικές. Αντίθετα στο σκέλος των ευρωπαϊκών κρατικών ομολόγων εκτιμάται ότι σύντομα η ΕΚΤ θα αναγκαστεί να μειώσει τα επιτόκια της σε επίπεδα χαμηλότερα του αναμενόμενου. Για το λόγο αυτό διατηρούμε την έντονα θετική προτίμηση μας.

Στο εισαγωγικό σημείωμα της έκθεσης τονίζεται ότι εξετάζοντας την ιστορική πορεία της κάθε οικονομίας μέσα σε μια μεγάλη χρονική κλίμακα, η μετάβαση της από τη μια φάση του οικονομικού κύκλου στην επόμενη μοιάζει προφανής και αναπόφευκτη. Αντίθετα, η ανάλυση σε πραγματικό χρόνο των φάσεων του οικονομικού κύκλου και κυρίως η ανίχνευση του σημείου καμπής που σημαδεύει το σημείο μετάβασης από τη μια φάση του κύκλου στην επόμενη είναι μια πολύ πιο δύσκολη και αβέβαιη διαδικασία.

Αυτό συμβαίνει επειδή η πορεία εναλλαγής των φάσεων του οικονομικού κύκλου:

- δεν είναι γραμμική. Στην πλειοψηφία τους οι μακροοικονομικές μεταβλητές δεν κινούνται μονοσήμαντα προς μια κατεύθυνση π.χ. οι τιμές του πληθωρισμού είναι πολύ πιθανό να παρουσιάζουν σημαντικές αυξομειώσεις σε μηνιαία βάση γεγονός που δύναται να μας εμπο δίσει να διαγνώσουμε με υψηλή βεβαιότητα τη γενικότερη πτωτική του τάση- η οποία εκ των υστέρων είναι πολύ πιθανό να φαντάζει προφανής.

- επηρεάζεται από πλήθος μεταβλητών με αντικρουόμενη πορεία. Η προσπάθεια ανίχνευσης της τρέχουσας φάσης του οικονομικού κύκλου περιπλέκεται δε ακόμα περισσότερο από το γεγονός ότι διαφορετικές μακροοικονομικές μεταβλητές δύναται να μεταδίδουν αντιφατικά μηνύματα αναφορικά με τα επίπεδα οικονομικής δραστηριότητας. Χαρακτηριστική είναι η αντίφαση ανάμεσα στους ρυθμούς αύξησης του πραγματικού ΑΕΠ στις ΗΠΑ, οι οποίοι κυμαίνονται στα επίπεδα του 2,5% με 3%, τη στιγμή που ο δείκτης εμπιστοσύνης στην μεταποίηση παραμένει για 6 συνεχόμενους μήνες κάτω από τις 50 μονάδες (δηλαδή σε επίπεδα ύφεσης).

Βάσει αυτού του σκεπτικού σε 6 με 12 μήνες θα γνωρίζουμε με βεβαιότητα σε ποια φάση του οικονομικού κύκλου πρόκειται να μεταβούν οι οικονομίες των ΗΠΑ και της Ευρωζώνης. Ωστόσο στην παρούσα χρονική συγκυρία είναι εξαιρετικά αβέβαιο εάν στην οικονομία των ΗΠΑ πρόκειται να επικρατήσει το σενάριο της ήπιας επιβράδυνσης (δηλαδή ρυθμοί μεταβολής του ΑΕΠ 1,5%-2%) ή αυτό της ρηχής ύφεσης (με χαμηλότερους ρυθμούς μεταβολής του ΑΕΠ κοντά στο 1%). Το τελικό αποτέλεσμα θα εξαρτηθεί από την πορεία της δημοσιονομικής πολιτικής και τα επίπεδα κατανάλωσης των αμερικάνικων νοικοκυριών.

Αντίστοιχα και η οικονομία της Ευρωζώνης δεν είναι καθόλου ξεκάθαρο εάν όντως θα επιταχυνθεί από 0,5% το 1ο εξάμηνο του 2024 στα επίπεδα του 1,4% το 2025 όπως αναμένει η πλειοψηφία των αναλυτών ή θα παραμείνει στην υφιστάμενη κατάσταση στασιμότητας.

Τέλος, η περίπτωση της Κίνας είναι ιδιάζουσα καθώς υπό την πίεση της συνεχιζόμενης οικονομικής επιβράδυνσης και την πτωτικής πορείας της αγοράς ακινήτων, η Κεντρική Τράπεζα και η κυβέρνηση υποχρεώθηκαν να ανακοινώσουν συνδυαστική δέσμη μέτρων στήριξης αρχικά του χρηματιστηρίου και σε δεύτερη φάση της οικονομίας. Η άποψη μας ωστόσο είναι ότι οποιαδήποτε τέτοια μέτρα μπορούν να στηρίξουν τις αγορές μόνο βραχυπρόθεσμα, δίνοντας έτσι τη δυνατότητα σε πολλούς – κυρίως εξωτερικούς – επενδυτές να αποεπενδύσουν από τις κινέζικες μετοχές με περιορισμένες απώλειες. Καθώς όμως τα μέτρα αυτά δεν συμβάλουν στην αντιμετώπιση των δομικών αδυναμιών της κινεζικής οικονομίας, όπως ο υπερβολικός δανεισμός, η ασθενής κατανάλωση και η υπερβολική εξάρτηση στις εξαγωγές- δεν πρόκειται να μεταβάλουν τις μακροχρόνιες προοπτικές της κινεζικής οικονομίας.

Αλλαγή του αφηγήματος προς πιο επιθετικές μειώσεις επιτοκίων

Μετά από μια μεγάλη περίοδο στασιμότητας, οι εξελίξεις στον τομέα της νομισματικής πολιτικής έχουν υπάρξει καταιγιστικές, οδηγώντας στην ανατροπή του έως τώρα επικρατέστερου αφηγήματος.

Σύμφωνα με την προγενέστερη ανάγνωση των εξελίξεων, η σταδιακή υποχώρηση του πληθωρισμού και στις δύο πλευρές του Ατλαντικού θα επέτρεπε στη μεν ΕΚΤ να προχωρήσει σε τριμηνιαίες μειώσεις επιτοκίων, ενώ η Fed θα ακολουθούσε με πολύ πιο συντηρητικά βήματα.

Οι πιο πρόσφατες εξελίξεις έχουν οδηγήσει σε μια ριζική αναθεώρηση των υφιστάμενων προσδοκιών υπέρ μιας πολύ πιο επιθετικής πολιτικής χαλάρωσης των νομισματικών συνθηκών τόσο στις ΗΠΑ όσο και στην Ευρωζώνη. Πλέον οι προσδοκίες για το ύψος των επιτοκίων σε μεσοπρόθεσμο ορίζοντα διαμορφώνονται στα επίπεδα του 2,8% στις ΗΠΑ και 1,8% στην Ευρωζώνη. Αυτά τα επίπεδα επιτοκίων ταυτίζονται με τις εκτιμήσεις των Κεντρικών Τραπεζών για τα επίπεδα μακροχρόνιας ισορροπίας των επιτοκίων.

Τα ζητούμενα πλέον στο πεδίο της νομισματικής πολιτικής είναι τα εξής:

- εάν οι εκτιμήσεις των Κεντρικών Τραπεζών για τα επίπεδα μακροχρόνιας ισορροπίας των επιτοκίων είναι ορθά και

- δεδομένων αυτών των εκτιμήσεων, εάν αρκεί η νομισματική πολιτική σε ΗΠΑ και Ευρωζώνη να συγκλίνει σταδιακά προς αυτά τα επιτόκια ή εάν θα χρειαστούν μειώσεις πέρα και χαμηλότερα από αυτά.

Με άλλα λόγια το επόμενο χρονικό διάστημα θα διαπιστώσουμε εάν το τελικό επίπεδο των επιτοκίων στον τρέχοντα κύκλο χαλάρωσης της νομισματικής πολιτικής θα διαμορφωθεί στο 2,75% (ΗΠΑ) και 1,75% (Ευρωζώνη) ή εάν θα χρειαστεί να υποχωρήσουν τα επιτόκια σε ακόμα χαμηλότερα επίπεδα.

Επιπτώσεις του Οικονομικού κύκλου στις αγορές

Η ανάλυση και η πρόβλεψη των φάσεων του οικονομικού κύκλου δεν αποτελεί μια εσωτερική συζήτηση μεταξύ οικονομολόγων και αναλυτών. Αντίθετα έχει άμεσο αντίκτυπο στις επενδυτικές επιλογές μετοχικών και ομολογιακών χαρτοφυλακίων.

Όπως προαναφέραμε τη δεδομένη χρονική συγκυρία υπάρχουν σημαντικές αβεβαιότητες αναφορικά με τη μετάβαση της οικονομίας των ΗΠΑ είτε στη φάση της ήπιας επιβράδυνσης είτε στη φάση της ρηχής ύφεσης. Το σενάριο της ήπιας μόνο επιβράδυνσης με παράλληλη μείωση των επιτοκίων είναι εξαιρετικά ευνοϊκό για το σύνολο των επενδυτικών επιλογών υψηλού ρίσκου όπως μετοχές, εταιρικά ομόλογα υψηλών αποδόσεων κλπ.

Αντίθετα το σενάριο της ρηχής ύφεσης μπορεί να οδηγήσει σε σημαντικές διορθώσεις στις επενδύσεις υψηλού ρίσκου, ιδιαίτερα εάν λάβουμε υπόψη μας τα υψηλά επίπεδα τρεχουσών αποτιμήσεων. Κατά συνέπεια και λαμβάνοντας υπόψη τα υψηλά επίπεδα αβεβαιότητας αναφορικά με τη φάση του οικονομικού κύκλου επιλέγουμε να διαμορφώσουμε τις επιλογές μας με ένα τρόπο που θα μας επιτρέψει να ωφεληθούμε και στα δυο εναλλακτικά σενάρια.

Πιο συγκεκριμένα διατηρούμε τις προτιμήσεις μας στους λεγόμενους αμυντικούς κλάδους όπως Κοινή Ωφέλεια, “Dividend Aristocrats” και επιλέγουμε τον κλάδο της Υγείας (των οποίων τα κέρδη παραμένουν ανθεκτικά σε περίπτωση ύφεσης).

Ταυτόχρονα διατηρούμε την προτίμηση μας σε κυκλικούς κλάδους όπως η Ενέργεια και ο Τραπεζικός, ο οποίος έχει υψηλή μερισματική απόδοση και θα ωφεληθεί από την άνοδο της αξίας των ομολογιακών χαρτοφυλακίων τα οποία διακρατούν τα τραπεζικά ιδρύματα. Τέλος στο κομμάτι των κρατικών ομολόγων, η αυξημένη προτίμηση μας στις αγορές αυτές έχει δικαιωθεί πλήρως. Η έντονη υποχώρηση των αμερικανικών επιτοκίων μας οδηγεί στο συμπέρασμα ότι το μεγαλύτερο τμήμα των προσδοκώμενων μειώσεων επιτοκίων έχει ήδη ενσωματωθεί στα τρέχοντα επίπεδα τιμών των Αμερικανικών κρατικών ομολόγων.

Ως εκ τούτου υποβαθμίζουμε τις προτιμήσεις μας από θετικές σε ήπια θετικές. Αντίθετα στο σκέλος των Ευρωπαϊκών κρατικών ομολόγων εκτιμούμε ότι σύντομα η ΕΚΤ θα αναγκαστεί να μειώσει τα επιτόκια της σε επίπεδα χαμηλότερα του αναμενόμενου. Για το λόγο αυτό διατηρούμε την έντονα θετική προτίμηση μας.

Τα πιθανά ρίσκα

Έχοντας διαμορφώσει μια επενδυτική στρατηγική με βάση δυο σενάρια- αυτό της ήπιας επιβράδυνσης και αυτό της ρηχής ύφεσης - το ρίσκο έγκειται στην τελική επικράτηση ενός τρίτου εναλλακτικού σεναρίου σύμφωνα με το οποίο η πορεία αποκλιμάκωσης του πληθωρισμού και σύγκλισης του στα επίπεδα-στόχου των Κεντρικών Τραπεζών θα εξελιχθεί με πολύ πιο αργό ρυθμό έναντι των υφιστάμενων προβλέψεων. Σε αυτή την περίπτωση είναι πολύ πιθανή η μετατόπιση των καμπυλών επιτοκιακών αποδόσεων εκ νέου προς τα επάνω γεγονός που θα έχει αρνητικές συνέπειες τόσο για τις ομολογιακές αγορές όσο και για την πορεία των αμυντικών κλάδων καθώς και των κλάδων που ωφελούνται από τα χαμηλότερα επιτόκια.