Σε υποβάθμιση των εκτιμήσεών της για την πορεία των κερδών των ελληνικών τραπεζών προχωρά η JP Morgan, παραμένοντας «overweight» για τον κλάδο και τονίζοντας ότι η υποβάθμιση καταφθάνει προκειμένου να «ευθυγραμμιστεί» με τις δικές της προβλέψεις για τις μειώσεις επιτοκίων από την ΕΚΤ.

Οι αναλυτές της αμερικανικής τράπεζας εκτιμούν ότι το βασικό επιτόκιο της ευρωζώνης θα διαμορφωθεί στο 3,75% στα τέλη του 2024, στο 2,5% το 2025 (από 3% προηγούμενη εκτίμηση) και στο 2% το 2026 (από 2,5% προηγούμενη εκτίμηση).

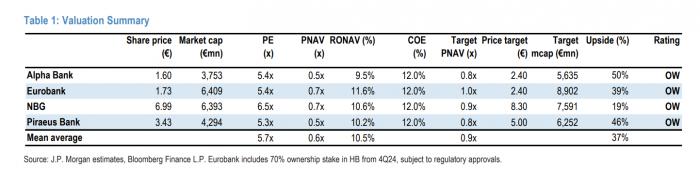

Με βάση τις παραπάνω εκτιμήσεις αναμένει τα έσοδα από τόκους (ΝΙΙ) θα μειωθούν 3% το 2025 και 4% το 2026, ενώ τα κέρδη ανά μετοχή θα υποχωρήσουν 2% και 4% στο ίδιο διάστημα, με τον δείκτη απόδοσης ιδίων κεφαλαίων (ROTE) να διαμορφώνεται κατά μέσο όρο στο 10,5% έως το 2026. Ως εκ τούτου οι ελληνικές τράπεζες θα διαπραγματεύονται στο 5,7x σε όρους P/Ε (εκτιμήσεις 2025) και 0,65x σε όρους P/TBV.

Οι εκτιμήσεις ανά τράπεζα

- Alpha Bank: Η τράπεζα έχει τη χαμηλότερη σχετική ευαισθησία στις μειώσεις επιτοκίων και πρόκειται να επωφεληθεί από τη στρατηγική συνεργασία της με την UniCredit. Μειώνονται οι εκτιμήσεις για τα κέρδη ανά μετοχή του 2025 κατά 5% και για το 2026 κατά 4% λόγω χαμηλότερων ΝΙΙ.

- Eurobank: Ο μέσος όρος των αναλυτών παραβλέπει την αύξηση των κερδών από την Κύπρο, με την εκτίμηση της JPMorgan να είναι με P/E στο 5,4x έναντι συναίνεσης στο 6,0x. Αναβαθμίζεται η εκτίμηση για τα κέρδη του 2025 κατά 1% και υποβαθμίζεται κατά 5% αυτή για τα κέρδη του 2026. Εξαιρουμένης της Ελληνικής Τράπεζας τα κέρδη ανά μετοχή μειώνονται κατά 2% για το 2025 και κατά 7% το 2026, εκ νέου λόγω χαμηλότερου ΝΙΙ.

- Εθνική Τράπεζα: Το επίκεντρο στρέφεται ολοένα και περισσότερο στην πλεονάζουσα απόδοση κεφαλαίου και ανάπτυξη, αν και με ασαφές χρονοδιάγραμμα σε αυτό το στάδιο, και με περιορισμένη σχετική ανοδική πορεία προς την τιμή στόχο μετά από μια ισχυρή απόδοση. Αναβαθμίζεται η εκτίμηση για τα κέρδη του 2024 κατά 5% λόγω υψηλότερου ΝΙΙ, ενώ εκτιμάται ότι θα παραμείνουν στάσιμα το 2025 και θα υποχωρήσουν 1% το 2026.

- Τράπεζα Πειραιώς: Θα επωφεληθεί από μια ισχυρή οργανική δημιουργία κεφαλαίου και πιθανή επιτάχυνση της εκκαθάρισης των επισφαλών δανείων προς το 3% (NPE ratio) ενόψει της επερχόμενης πώλησης μεριδίων του ΤΧΣ. Αναβαθμίζεται κατά 2% η εκτίμηση για τα κέρδη ανά μετοχή του 2025, τα οποία θα διατηρηθούν σταθερά το 2026.