Ως πιστωτικά θετικό γεγονός για το σύνολο του ελληνικού τραπεζικού συστήματος χαρακτηρίζει την αποεπένδυση του ΤΧΣ στη Eurobank ο οίκος αξιολόγησης Moody’s, προσθέτοντας, όμως, ότι η «αποχώρηση» από Εθνική Τράπεζα και Τρ. Πειραιώς κρύβει περισσότερες προκλήσεις.

Ο οίκος σημειώνει ότι το πρώτο όφελος είναι για την ίδια τη Eurobank, η οποία πλέον δεν θα υπόκειται στον νόμο 3864/2010 και στα ειδικά δικαιώματα που παρέχει στο ΤΧΣ, συμπεριλαμβανομένης της παροχής της συγκατάθεσής του και της παρακολούθησης των επιχειρηματικών της σχεδίων.

Κατά συνέπεια, η Eurobank θα γίνει η πρώτη εγχώρια συστημικά σημαντική τράπεζα χωρίς καμία κρατική συμμετοχή στο μετοχικό της κεφάλαιο. Η εξέλιξη αυτή θα καταστήσει τη Eurobank πιο ελκυστική για πιθανούς ιδιώτες επενδυτές και θα της επιτρέψει να αντλήσει κεφάλαια ανάλογα με τις ανάγκες της. Τα νέα κεφάλαια θα υποστήριζαν την ανάπτυξη και την ικανότητα της τράπεζας να παρέχει νέα δάνεια στην πραγματική οικονομία. Η συμφωνία αντικατοπτρίζει επίσης τη σημαντική βελτίωση των βασικών οικονομικών μεγεθών της τράπεζας τα τελευταία τρία χρόνια.

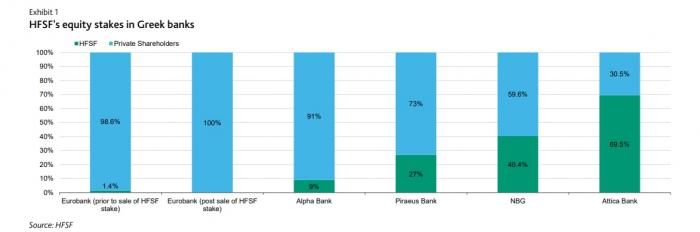

Η πώληση των συμμετοχών του ΤΧΣ στην Εθνική Τράπεζα και την Τράπεζα Πειραιώς θα μπορούσε να είναι πιο δύσκολη από τη συμφωνία με τη Eurobank, επειδή έχει σημαντικά υψηλότερες συμμετοχές (40,4% και 27%, αντίστοιχα), ενώ το μερίδιό του στην Alpha Bank (9%) θα ήταν ευκολότερο να εκποιηθεί.

Εκτιμάται ότι το ΤΧΣ προτιμά στρατηγικούς επενδυτές για αυτές τις σημαντικές συμμετοχές, όπως διεθνώς αναγνωρισμένα χρηματοπιστωτικά ιδρύματα και μακροπρόθεσμα επενδυτικά κεφάλαια - συμπεριλαμβανομένων τυχόν αξιόπιστων υφιστάμενων μετόχων - που θα μπορούσαν να συμβάλουν στη βελτίωση της ικανότητας των τραπεζών να προσαρμοστούν και να αντιμετωπίσουν τις νέες προκλήσεις της αγοράς. Αυτές περιλαμβάνουν την ανάγκη ψηφιακού μετασχηματισμού των προσφερόμενων προϊόντων των τραπεζών και τη βελτίωση της ποιότητας της εξυπηρέτησης των πελατών τους.

Ο οίκος αξιολόγησης σημειώνει ακόμη ότι αν και το ΤΧΣ συσσώρευσε ζημίες εύλογης αξίας 38,6 δισ. ευρώ (με βάση τα στοιχεία του Σεπτεμβρίου του 2022), εκτιμάται ότι θα μπορούσε να ανακτήσει 3 - 4 δισ. ευρώ με βάση τις τρέχουσες αποτιμήσεις μετοχών, μειώνοντας το συνολικό κόστος ανακεφαλαιοποίησης και σταθεροποίησης του τραπεζικού συστήματος της Ελλάδας.