Σε αναβάθμιση των τιμών - στόχων για τις ελληνικές τράπεζες και σύσταση «αγορά» για τρεις εξ αυτών προχωρά η Bank of America σε έκθεσή της, μετά και τις ανακοινώσεις των ισχυρών μεγεθών 9μηνου.

Πιο αναλυτικά:

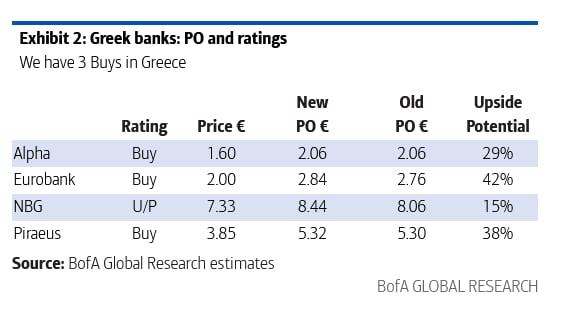

- Για την Alpha Bank η τιμή - στόχος είναι στα 2,06 ευρώ και η σύσταση «αγορά», με την αμερικανική τράπεζα να προχωρά πρόσθετα σε αλλαγές των εκτιμήσεών της, μετά την ανακοίνωση της ελληνικής τράπεζας για τα μεγέθη της στο 9μηνο. Το περιθώριο ανόδου φθάνει στο 29%.

- Για την Eurobank η τιμή - στόχος αυξάνεται στα 2,84 ευρώ από 2,76 ευρώ πριν, δηλαδή με περιθώριο ανόδου 42% και σύσταση «αγορά».

- Για την Εθνική Τράπεζα η τιμή - στόχος αναβαθμίζεται στα 8,44 ευρώ από 8,06 ευρώ, με σύσταση «underperform» και περιθώριο ανόδου 15%.

- Για την Πειραιώς η τιμή - στόχος αναβαθμίζεται στα 5,32 ευρώ από 5,30 ευρώ πριν, με σύσταση «αγορά» και περιθώριο ανόδου 38%.

Όπως τονίζεται στην έκθεση η πρόσφατη αναβάθμιση της Alpha Bank σε «αγορά» σημαίνει ότι οι αναλυτές της BofA είναι πλέον θετικοί για τρεις από τις τέσσερις ελληνικές τράπεζες που καλύπτουν. Αυτό αντικατοπτρίζει:

- Την άμεση αντιμετώπιση παλαιότερων ζητημάτων, όπως η ποιότητα των κεφαλαίων και το αυξημένο CoR (κόστος κινδύνου).

- Την αύξηση των δανείων που ξεπερνά τις προσδοκίες.

- Ένα ακόμη υποστηρικτικό μείγμα καταθέσεων

Παράλληλα με 5,0-6,5x 2025E P/E και 0,5-0,8x P/TBV έναντι 12,5% μέσου RoTE και 9% συνολικής απόδοσης, ο κλάδος έχει ελκυστικές αποτιμήσεις.

Πιέσεις στα έσοδα από τόκους (ΝΙΙ)

Τα NII ήταν ανθεκτικά το γ’ τρίμηνο λόγω των χρονικών διαφορών στην ανατιμολόγηση των δανείων, αλλά αναμένεται μια μέση πτώση των NII κατά -7% το 2025 έναντι του 2023 (εκτός της Ελληνικής Τράπεζας για την Eurobank) εν μέσω ενός έντονου κύκλου περικοπών της ΕΚΤ. Αναμένουν ότι το βασικό επιτόκιο της ευρωζώνης θα διαμορφωθεί στο 2% β’ τρίμηνο του 2025 και στο 1,5% έως το τέλος του επόμενου έτους καθώς και χαμηλότερη αύξηση του ΑΕΠ. Ωστόσο, οι τράπεζες έχουν προβεί σε προληπτικές ενέργειες για να περιορίσουν την αρνητική επίδραση στο NII μέσω της δημιουργίας αντισταθμιστικών μέτρων και της αύξησης της διακράτησης ομολόγων. Περαιτέρω στήριξη θα είναι διαθέσιμη εάν η αύξηση των δανείων παραμείνει ισχυρή τα επόμενα τρίμηνα.

Τα νέα δάνεια

Η ισχυρή αύξηση των δανείων παραμένει ο βασικός παράγοντας διαφοροποίησης έναντι των ευρωπαϊκών τραπεζών. Μετά τη βελτίωση των κατευθυντήριων γραμμών για τα αποτελέσματα του γ’ τριμήνου, αναμένεται αύξηση των ε δανείων στην Ελλάδα κατά 7-10% σε ετήσια βάση το 2024, λόγω των μεγάλων εταιρικών έργων που επωφελούνται από Ταμείο Ανάπτυξης και ΕΣΠΑ. Η επίδραση του δανεισμού είναι ισχυρή: Η Πειραιώς βλέπει 25-50 εκατ. ευρώ για το 2025 από τον υψηλότερο πρόσθετο δανεισμό το 2024 (περίπου 3,0 δισ. ευρώ έναντι περίπου 1,5 δισ. ευρώ προηγούμενων προβλέψεων). Οι ελληνικές τράπεζες δεν έχουν αλλάξει τις προσδοκίες αύξησης των δανείων για το 2025 - 2026, ούτε και η BofA, αλλά εκτιμά ότι είναι πιθανό να αναβαθμιστούν όταν τα νέα επιχειρηματικά σχέδια παρουσιαστούν στις ανακοινώσεις των συνολικών μεγεθών για το 2024.

Η πορεία του κόστους

Η εστίαση των επενδυτών ήταν σε μεγάλο βαθμό στα έσοδα τα τελευταία τρίμηνα, αλλά το κόστος θα πρέπει να γίνει όλο και πιο σημαντικό τώρα. Μετά από χρόνια εξορθολογισμού, οι περικοπές προσωπικού και υποκαταστημάτων έχουν τελειώσει. Οι βάσεις κόστους των τραπεζών έχουν αρχίσει να αυξάνονται και αναμένεται αύξηση του κόστους κατά 6%/5% το 2025/26, η οποία οφείλεται στην αναγκαία αναπλήρωση των μισθών και των επενδύσεων. Παρόλα αυτά, οι ελληνικές τράπεζες παραμένουν αποτελεσματικές, με μέσο δείκτη κόστους/εσόδων 33% το γ’ τρίμηνο και εκτίμηση για 37,5% το 2025.

Μερίσματα και αναβαλλόμενος φόρος

Μετά τις ανακοινώσεις για τα σχέδια επιτάχυνσης της απόσβεσης των DTC, οι αναλυτές αναβαθμίζουν τις προσδοκίες τους για τη διανομή μερισμάτων και προβλέπουν συνολική απόδοση 9%/9% για τον κλάδο το 2025/26, με επικεφαλής την Alpha (10%/11%) και την Πειραιώς (9%/10%). Η ελάφρυνση DTC/CET1 εξακολουθεί να είναι μικρή βραχυπρόθεσμα, οπότε θέτουν ανώτατο όριο 50% στα υποτιθέμενα επίπεδα πληρωμών έως ότου υπάρξει μεγαλύτερη κανονιστική βεβαιότητα. Ωστόσο, με την ποιότητα των κεφαλαίων να βελτιώνεται σταδιακά, θεωρούν ότι οι πιθανότητες για υψηλότερες πληρωμές είναι ανοδικές. Εκτιμάται ότι οι επαναγορές κεφαλαίου είναι ακόμη δυνατές (δηλαδή η μείωση των αποθεμάτων CET1), αλλά οι ετήσιες πληρωμές κερδών θα πρέπει να μοιραστούν μεταξύ μερισμάτων και επαναγορών, οδηγώντας σε αύξηση των κερδών ανά μετοχή.